Macie ostatnio wrażenie, że wszyscy mówią o bańce na rynku nieruchomości? Większość osób, z którymi rozmawiam na ten temat szuka analogii do okresu absurdalnej hossy z lat 2006-2008. Niektórzy nieprzerwanie podkreślają “To zaraz jeb#$% jak wtedy!”, inni znowuż twierdzą “Kupujcie bo będzie drożej!”, a jeszcze inni, że to zamierzony rezultat działań kondominium germańsko-judaistycznego, albo kwestia 500+. Serio. Media nie pomagają. Click Bajty “Najdroższe mieszkania w historii.”, wyrwane z kontekstu cytaty “Mieszkania w Sosnowcu zdrożały 30%.”, prezentowane raporty o wątpliwych metodologiach, czy wpisy na poczytnych blogach o tematyce “A co jak kryzys!?”, szerzą niepokój wśród potencjalnych kupujących, jednocześnie umożliwiając sprzedającym testować coraz to bardziej absurdalne poziomy cen. W ten sposób dochodzimy do rezultatu tego chaotycznego ciągu przyczynowo skutkowego – asymetrii cen, czyli różnicy pomiędzy cenami transakcyjnymi a ofertowymi na rynku mieszkaniowym.

Asymetria Informacji prowadzi do Asymetrii Cen

Asymetria Informacji, w realiach wolno rynkowych, występuje wtedy kiedy jedna strona transakcji posiada zdecydowanie większą wiedzę na temat przedmiotu transakcji, od drugiej. W skrajnych przypadkach może ona doprowadzić do tak zwanej “Zawodności rynku” – sytuacji, w której mechanizm rynkowy nie prowadzi do efektywnej alokacji zasobów. Warto zaznaczyć, że to zjawisko zachodzi prawie zawsze przy wymianie handlowej. Wynika to z przyzwolenia jednej strony na korzyść drugiej, w związku z innymi udogodnieniami dla pierwszej, będącymi rezultatami zawarcia transakcji. Wystrzegam się stygmatyzacji sprzedawców, względem kupujących, gdyż to zjawisko występuje zarówno u jednych jak i drugich – taka jest natura handlu. Jednak z perspektywy ogólnego dobrostanu wszystkich uczestników rynku oraz moralnego punktu widzenia bardzo istotne jest, aby aberracje te były relatywnie niewielkie w stosunku do średnich kwot transakcji.

Dygresja. Ta cecha wolnego rynku jest w sumie filarem tak zwanego “Arbitrażu cenowego”. Czynności polegającej na zakupie dobra na rynku, na którym jego cena transakcyjna jest względnie niższa, w celu symultanicznej odsprzedaży tego dobra na innym, aktywnym rynku, na którym jego cena jest względnie wyższa. Koniec dygresji.

Jak to ma się do cen mieszkań w Polsce?

Rynek nieruchomości, a dokładnie jego “wtórna” część jest o tyle specyficzny, że panuje na nim obustronne (zarówno wśród sprzedających jak i kupujących) niedoinformowanie. Możemy starać się przypisać to czynnikom o których wspomniałem we wstępie tego wpisu. Nie powinniśmy jednak zapomnieć o aspekcie najważniejszym. Cechą charakterystyczną tej branży jest trzecia strona transakcji, czyli pośrednicy. W subiektywnym interesie pośredników jest aby średnia kwota transakcji była jak najwyższa. Wynika to z konstrukcji ich wynagrodzeń, które w dużej mierze uzależnione są od prowizji ze sfinalizowanych transakcji, w ten sposób maksymalizują swoje krótkookresowe przychody.

Podszepty pośredników powodują, że sprzedający kolektywnie, aczkolwiek w większości nieświadomie, dokonują zmowy cenowej, oferując swoje mieszkania powyżej wartości rynkowej. W ten sposób kształtowane są średnie ceny ofertowe. Strona kupująca rozumie, że ceny ofertowe są zawyżone, więc w procesie negocjacji próbuje w jak największym stopniu je zbić. Dzięki tym wysiłkom otrzymujemy “średnie ceny transakcyjne”, które jak się okazuje podobnie jak ceny ofertowe są wypaczone przez trzecią stronę transakcji na niekorzyść strony kupującej. Już tłumaczę.

Współczesne techniki negocjacji sugerują odejście od staroświeckiego “zaproponuj swoją cenę”, gdyż udowodniono siłę psychologicznego przekazu tak zwanej “kotwicy cenowej” – progu, poprzez który ustalamy naszą bazową propozycję jako strona negocjacji. Im wyższy próg bazowy, o ile nie spowoduje on odstąpienia od negocjacji drugiej strony, tym większa będzie średnia kwota faktycznej transakcji (działa to też w drugą stronę – im niższy próg tym statystycznie kwota będzie niższa). Dlatego naturalnym skutkiem ubocznym “sztucznie” zawyżonych cen ofertowych, są finalnie wyższe ceny transakcyjne.

O ile skali “zawodności rynku”, czyli różnicy pomiędzy cenami transakcyjnymi pozbawionymi sugestii strony trzeciej, a dzisiejszymi cenami ofertowymi oszacować nie jesteśmy w stanie, to praktycznie od ręki możemy zbadać standardową asymetrię – pomiędzy obecnymi transakcyjnymi, a ofertowymi.

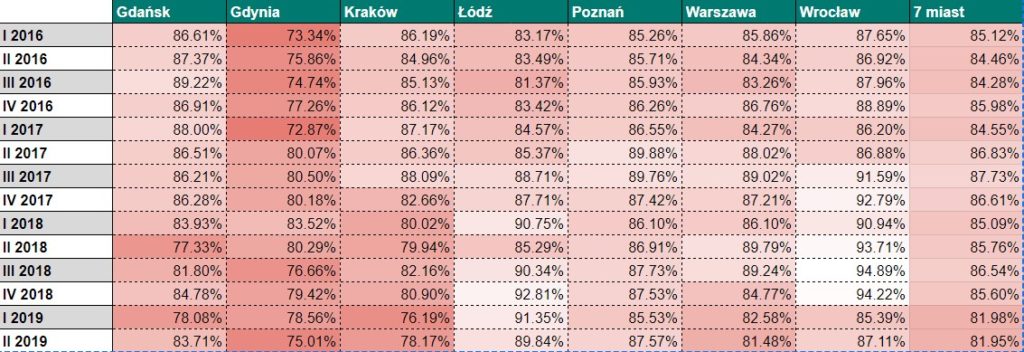

Poniżej możecie zobaczyć tabelę przygotowaną w oparciu o kwartalnie aktualizowany przez NBP raport cen nieruchomości mieszkalnych w Polsce. Wartość procentowa mówi nam ile procent średniej ceny ofertowej w danym mieście i kwartale, stanowiła cena transakcyjna.

Jeżeli spojrzymy na średnią dla wszystkich siedmiu największych Polskich aglomeracji to widzimy, że w 2019 roku osiągnęliśmy historycznie największą asymetrię cenową – 18,05%. Na końcu tego wpisu udostępnię Wam dokument Google, w którym będziecie mogli zobaczyć wartość tego parametru dla wszystkich kwartałów od 2007 roku. Na przestrzeni tych kilkudziesięciu okresów, z dwoma wyjątkami (przełom 2012 i 2013 roku) jest to najgorszy wynik. W dużej mierze przyczynił się do tego wynik Warszawy (18,5%). Nie możemy jednak zapomnieć o trzech miastach czyli Gdyni (25% różnicy), Gdańsku (16,3% różnicy) oraz Krakowie (21,83% różnicy) o największych walorach turystycznych.

Aby nie utonąć za bardzo w statystykach (fanów cyferek zapraszam do dyskusji w komentarzach!). Tymczasem opowiem Wam pewną anegdotę.

Wspominałem Wam nie raz, że działam lokalnie na rynku nieruchomości. Klasyczny model “fliperski” z aspiracjami do mianowania się za jakiś czas “iBuyer’em.” Kupujemy mieszkania z potencjałem, do remontu, i własnymi zasobami doprowadzamy je do stanu “pod klucz.” Nieruchomości pozyskujemy w przeróżny sposób: z polecenia, poprzez banery reklamowe, ulotki, internet (ogłoszenia), biura nieruchomości itd. Przygotowując wyceny korzystamy z różnych narzędzi, ogólnodostępnych baz danych, raportów, algorytmów czy też po prostu własnej intuicji i doświadczeń.

Jeżeli chcesz dowiedzieć się więcej na temat narzędzi z których korzystam przy wyborze nieruchomości pod flipa, wykup pakiet szkoleń “poKA no flipa” za 2000 kolumbijskich peso. Link do strony produktu. #trollface

Mamy też tak zwaną “Infolinię.” Jest to telefon, na który można zawsze zadzwonić i złożyć ofertę sprzedaży nieruchomości. Telefony i propozycje, które w ten sposób do nas trafiają bywają, mówiąc delikatnie … specyficzne. Weźmy na przykład starszą Panią, która od trzech miesięcy dzwoni “na infolinię” raz w tygodniu (zazwyczaj w niedzielę po teleexpresie):

- Dzień dobry! – dziarsko wykrzykuje do słuchawki na przywitanie starsza Pani.

- Witamy serdecznie, w czym możemy pomóc? – zapytuje mój wspólnik. (Tutaj nadmienię, iż charakter działalności nie ma znamion innowacyjnych, nie ma więc funduszy VC ani grantów z UE, a co za tym idzie “Founder” jest wspólnikiem, project managerem, pracuje w call center jednocześnie, a jak trzeba to i wbija w ogrodniczkach roboczych na budowę.)

- Kawalerkę mam na sprzedaż, 27 metrów, na ulicy takiej i takiej, piętro 6, piękny wieżowiec budowany za Gierka. Do lekkiego odświeżenia. Bo w sumie mieszkam tu od nowości to dbałam jak o swoje, no ale remontu to nie robiłam.

- Pani już chyba do nas dzwoniła?

- No tak dzwoniłam, dzwoniłam, nowy tydzień toteż dzwonię się przypomnieć, bo wie Pan zainteresowanie ogromne, w telewizji mówią, że mieszkania drożeją, no to tak pomyślałam, że może wreszcie poszliście po rozum do głowy i kupicie tą kawalereczkę! Pan wie przecież, że w Koszalinie to nie ma kawalerek! O co to, to nie! Każdą można sprzedać w dowolnej cenie, no bo nie ma, a ceny drożeją, więc sam pan rozumie.

- Tak jak najbardziej rozumiem. O jakiej kwocie Pani myślała?

- Okrąglutkiej i przystępnej.

- To znaczy?

- 180 000pln.

- Czy ma Pani podpisaną umowę z agencją?

- No tak oczywiście, taki młodziutki Pan przyszedł kilka miesięcy temu, no i utwierdził mnie, że dobrze wyceniam to swoje mieszkanko!

- Dziękujemy ślicznie, przemyślimy sprawę i w razie zainteresowania na pewno się do Pani odezwiemy.

Mam to szczęście, że moja rola w tym biznesie ma charakter inwestycyjno-konsultingowy i nie muszę odbierać tych telefonów. Czasem co prawda, jadę na budowę pomóc chłopakom – najczęściej jestem odpowiedzialny za wieszanie obrazków. Poza tym to tylko od czasu do czasu wpakują mnie w dziwną kabałę, kiedy np. trzeba wnosić 100 regipsów na 4 piętro… Dlaczego przytaczam akurat tą konwersację? Bo nie dość, że za metr wychodzi istnie diabelska liczba 6666,66 pln, to jest to idealny przykład fantasmagorii cenowej sprzedającego.

Uśrednione ceny transakcyjne na rynku wtórnym w Koszalinie w I kwartale tego roku przekroczyły “psychologiczną barierę” 4000 pln za metr, osiągając dynamikę wzrostu cen na przestrzeni 6 kwartałów (IIq 2017 – Iq 2019) na poziomie 1,6% q/q. Ponadto lokale mieszkalne poniżej 30 metrów kwadratowych na rynku wtórnym, stanowią przedmiot około 8% wszystkich transakcji – więc nie jest to aż tak “niedostępny towar” jak mogłoby się wydawać. Jednocześnie dodam, że niespełna 9% sprzedanych mieszkań w Koszalinie na przestrzeni 2017 oraz 2018 roku przekroczyła cenę 5 000 pln za metr, a blisko 75% mieszkań sprzedano poniżej 4 500 pln za metr! Podkreślam, że mówimy o rynku wtórnym i mieście Koszalin.

Tymczasem według cen ofertowych dostępnych na popularnym serwisie z ogłoszeniami nieruchomościowymi, mogliśmy zobaczyć, że w tym czasie ceny ofertowe mieszkań na rynku wtórnym w Koszalinie kształtowały się na poziomie około 4 800 pln za metr kwadratowy.

Czy to krótkie podsumowanie dotyczące cen transakcyjnych z mojego lokalnego rynku nieruchomości wyjaśnia absurd wspomnianej oferty?

Ostatnio mam problemy z pilnowaniem objętości wpisów.

Podsumowując – nie wierzcie średnim cenom ofertowym prezentowanym na portalach ogłoszeniowych! Mieszkania są w rzeczywistości tańsze niż, je owe portale „malują!”

Tak jak obiecałem to zostawiam Wam tutaj link do arkusza Google z danymi raportu NBP. Jakie są Wasze odczucia co do asymetrii cenowej pomiędzy cenami transakcyjnymi a ofertowymi w Waszych miastach? Czy uważacie to za istotny problem, który w dużej mierze odpowiada za obecną sytuację na rynku nieruchomości w Polsce?

Pozdrawiam,

DP

PS We wpisie „The wisdom of crowds.” rozpocząłem prosty eksperyment mający sprawdzić teorię mądrości tłumu w oparciu o krótką ankietę poniżej. Jak Wam się wydaje o ile wzrosną ceny transakcyjne mieszkań na rynku wtórnym w Polsce w 2019 roku? Odpowiadajcie, a do wyników ankiety wrócimy jak GUS albo NBP opublikuje swój raport w przyszłym roku. Porównamy je z dostępnymi przewidywaniami ekspertów od rynku nieruchomości. Myślę, że czytelnicy Kosztu Alternatywnego znokautują ich!

Hej,

dzięki za fajny artykuł i udostępnienie arkusza. Popatrzyłem trochę i wygląda, że tabelki sa przesunięte na stronie „rynek wtorny ofertowe” przez co Warszawa pokazuje srednią cenę 4k w 2019, a to de facto cena z Zielonej Góry itp. Na szczęście nie wypływa to chyba na wnioski do artykułu.

Pozdro,

Artur

Hej, dzięki za wskazanie błędu! Faktycznie przesunęła się formuła, już poprawiłem!

Spoko, a tak by the way, to mega zaskoczyła mnie skala tej asymetrii cen. Aż ciężko mi sobie wyobrazić, że w W-wie (18,5% w 2019-Q2) jak widzę ofertę mieszkania na rynku wtórnym za 1 mln, to średnio faktyczny zakup jest po cenie 815,000. Być może te średnie ofertowe są wywindowane w górę przez oferty mieszkań, które nawet się nigdy nie sprzedały, bo sprzedający zbyt mocno odpłynął (zawyżył cenę) i nikt nawet nie zadzwonił…

Prawdopodobnie tak. Jest na rynku grupa sprzedających, która „testuje” desperacje strony kupującej. Im rynek cenowy bardziej rozgrzany tym jest ich więcej. Jednocześnie liczba ofert cenowo zbliżonych do transakcyjnych spada, co tylko przyspiesza wzrost asymetrii.

Zainteresował mnie ww. artykuł jakich wiele dostępnych na stronach internetowych tj. porównywarka cen ofertowych a transakcyjnych oraz różnica która często (średnio) wynosi ok. 20%.

W mojej ocenie do tego typu raportów należy podchodzić z lekkim przymrużeniem oka.

Dlaczego…

Srednia cena ofertowa jest brana pod uwage z ogłoszeń (np. otoDom), natomiast ceny transakcyjne z aktów notarialnych.

Nie wiemy na jakie mieszkania (na starcie) zdecydowali się kupujący (jaka była wyjaciowa cena ofertowa), tych mieszkań, zapewnia W większości przypadków były to mieszkania poniżej średniej (takich mieszkań szukają Polacy), bardzo duży odsetek mieszkań na sprzedaż pochodzi z Białołeki (gdzie średnia cena ofertowa mieszkania wynosi ok. 8 tyś zlotych).

Przykład:

10 kupujących: (2 osoby wybrali ofertę za 8 tyś, 2 osoby za 9 tyś, 2 osoby za 10 tys, 2 osoby za 11 tys, a tylko 2 osoby powyżej średniej tj. Za 12 tys) 8+8+9+9+10+10+11+11+12+12=100/10=10 tyś za m2

Cena ofertowa 10, transakcyjne 9, a więc różnica pomiędzy cena ofertowa a transakcyjne spadła z 20% na 10%.

Lub inny ciekawy przykład przyjmijmy że kupujący kupują tylko lokale powyżej średniej za metr (2 osoby za 11, 2 osoby za 12, 2 osoby za 13, 2 osoby za 14, 2 osoby za 15) 11+11+12+12+13+13+14+14+15+15=130/10=13 tyś za m2 (-10% obniżki oznacza że transakcyjne wyniesie 11700) ą więc cena transakcyjne jest wyższa od ofertowa (która wynosi 11000).

W takim stanie rzeczy jeśli Klienci zaczną kupować mieszkania droższe (droższe W znaczeniu droższe na m2) to cena transakcyjne może być wyższa niż ofertowa…

Hmm…

Cześć Annuki,

nie do końca jestem pewien czy aby na pewno dobrze rozumiem przedstawione przez Ciebie przykłady.

1. W pierwszym wskazałeś/aś próbkę 10 kupujacych wybierających lokale, dla których średnia ofertowa za metr, będzie wynosić 10k pln. Skąd wiemy jaka będzie cena transakcyjna za metr, każdego z powyższych lokali, w oparciu o to założenie?

2. W drugim przykładzie badamy próbkę w której każdy z uczestników rynku nabywa mieszkanie o ofertowej większej niż średnia, a więc założenie poprzedniej średniej ofertowej staje się dla tego przykładu nieprawdziwe.

Pozdrawiam,

DP.

Cześć Dawid (…)

ja swoje badania i domyślenia oparłem na rynku wtórym dla m. st. Warszawy gdzie średnia cena ofertowa wynosi ok. 11,000 tyś za metr. Odpowiednio dla Warszawy cena transakcyjna wynosi 9,000 zł za metr, co oznacza że według badan różnica wynosi ok. 20%…..

(co do pytania: ja swoje założenia przyjąłem według własnego uznania, tak mi się wydaje że różnica na rynku wtórym pomiędzy ceną ofertową a transakcyjna wynosi max 10% (lub nawet dużo mniej niż 10%)).

takie raporty o podawaniu cen transakcyjnych powodują niepotrzebne zamieszanie, większość kupujących łapie takie raporty i chce uświadomić sprzedających że jak cena wywoławcza wynosi 500.000 to za 400.000 będzie można kupić to mieszkanie, bo przecież taka jest różnica pomiedzy ceną ofertową a transakcyjną (tak wskazują raporty).

Jednak te osoby nie zdają sobie sprawy z tego, ze znając średnią ceną transakcyjną (raport) nie wiemy jaka była wstępna cena ofertowa tych mieszkań (nikt nie prowadzi takich badań), być może (a wręcz wydaje się pewne) że cena tych mieszkań średnio nie wynosiła 11k tylko mniej.

w przykładzie 2 podałem przykład jeśli ludzie zaczną interesować się tylko drogimi mieszkania pod względem metrażu (90% rynku zacznie kupować mieszkania wyłącznie w dzielnicach centralnych (mokotów, żoliborz, wola, ochota, śródmieście) gdzie cena ofertowa wynosi 12-15, to okaże się że cena transakcyjna jest wyższa niż ofertowa.

W latach 2006-2008 pracowałem jako pośrednik nieruchomości w Trójmieście. Jako że popyt na mieszkania przebijał podaż parędziesiąt razy to ceny były pompowane do góry praktycznie każdego dnia. Uczestniczyłem w transakcjach gdzie cena była zmieniana podczas wizyt pośredników z klientami. 270 biur pośrednictw nieruchomości w bardzo mocny sposób windowały średnią sprzedaży – o ile było co sprzedawać. Jestem pewny że te biura w dość znacznym stopniu przyczyniły się do tego iż ta średnia błyskawicznie rosła do góry.

A co z rynkiem pierwotnym? Ceny ofertowe kształtują się tam podobnie lub wyżej, a można założyć, że pole do negocjacji z deweloperem jest jednak sporo mniejsze. Czyli, że jednak te mieszkania tyle kosztują.

Proces sprzedaży mieszkań przez deweloperów jest odmienny od tego z rynku wtórnego. Deweloper może sprzedawać na etapie inwestycji, która nie rzadko trwa kilkanaście, a nawet dwadzieścia kilka miesięcy. Fakt, że „mają czas” jest negatywnym czynnikiem w negocjacjach z punktu widzenia kupującego. Ponad to w przypadku rynku wzrostów, czyli takiego który mamy w Polsce od kilku lat, w trakcie realizacji inwestycji przez dewelopera, ceny mieszkań po prostu rosną, a więc nawet jeżeli początkowa cena ofertowa była zbyt wysoka, to czas działa tutaj na ich korzyść. Ceny transakcyjne mogą ją dogonić, przybliżyć się czy nawet finalnie ją przekroczyć.

Ciekawe podejście do tematu. Dobrze się czyta.

To jest przecież banalnie proste.

Bierzesz cenę działki budowlanej. Uzyskujesz informację o planie zagospodarowania i warunkach zabudowy dla tej działki. Dodajesz do tego koszt opracowania projektu zgodnego z WZ. Uzupełniasz o informację na temat kosztów budowy. Dodajesz kilka drobnych kwot na ekspertyzy, uwzględniasz współczynnik ryzyka inwestycji, marże, rabaty i inne takie.

Całość dzielisz przez liczbę metrów, które uda się zbudować.

Voila, już wiesz ile kosztuje mieszkanie.

Ale nikt tego nie robi. Chyba z lenistwa.

Przeczytałem już sporo artykułów na temat różnicy pomiędzy cenami ofertowymi, a transakcyjnymi mieszkań na rynku wtórnym, ale także i pierwotnym i jestem bardzo zaskoczony, że jeszcze nikt nie opisał sytuacji z którą, jako osoba poszukująca mieszkania dla córki przez okres kilku ostatnich miesięcy spotkałem się wiele razy..?!

Chodzi mi o tzw. „atrapy” ofert lub mówiąc po imieniu fałszywe oferty mieszkań zamieszczane głównie przez agencje (choć nie tylko).

Zamieszczanie takich ogłoszeń ma najwyraźniej na celu sztuczne „pompowanie” cen mieszkań. Na przykładzie Warszawy można wskazać bardzo dużo agencji najwyraźniej specjalnie powołanych do takich praktyk..! W przypadku tego typu ofert-atrap problemy zaczynają się już kiedy chcemy umówić się na obejrzenie mieszkania, zaczyna się wykręcanie, albo w ogóle brak jakiegokolwiek odzewu, czy kontaktu zwrotnego pośrednika na nasze zapytanie, czy próbę uzgodnienia terminu, a nawet jeśli dojdzie do prezentacji, to potem, kiedy chcemy złożyć ofertę dowiadujemy się, że już ktoś nas ubiegł i mieszkanie zostało sprzedane, albo najczęściej, że została podpisana umowa przedwstępna, co ma tłumaczyć fakt, że ogłoszenia z tą ofertą widnieją potem jeszcze przez wiele miesięcy na portalach ogłoszeniowych. Jednak odkrycie księgi wieczystej takiego mieszkania pokazuje, że żadna zmiana właściciela wcale nie nastąpiła i to np. po 8-miu miesiącach od przekazanej nam informacji, że zostało ono rzekomo sprzedane..!

Takie praktyki na rynku warszawskim są niesłychanie częste, prawdopodobnie rzekomo oferowane mieszkania należą do samych agentów, ich rodziny, czy znajomych i nie są w ogóle na sprzedaż, dlatego nigdy do niej nie dochodzi..!

W tym miejscu chciałbym obalić kolejną błędną tezę przewijającą się przez treść artykułów o różnicy cen ofertowych i transakcyjnych, a mianowicie, że zawyżanie cen ofertowych leży w interesie agencji nieruchomości, bo im wyższa potem cena transakcyjna, tym wyższa ich prowizja. No niby tak, ale przecież jeżeli poprzez zawyżanie cen ofertowych w ogóle nie dojdzie do transakcji, to pośrednik nie zarabia nic, a kwota zarobku agencji przy prowizji np. 2% dla mieszkania sprzedanego za 1,0 mln zł i sprzedanego za 1,1 mln zł wynosi 20 tys. i 22 tys. jest to różnica raptem 2 tys. na 20 tys., a jeżeli do transakcji nie dojdzie, to pośrednik nie zarabia nic, co musi prowadzić do wniosku, że zawyżanie cen jednak zdecydowanie nie leży w interesie agencji nieruchomości, dlaczego więc to robią i kto za tym stoi..?

Moim zdaniem należy spojrzeć w stronę lobby deweloperskiego, funduszy inwestycyjnych i innych „grubych misiów”, które z pewnością mają dosyć powodów, no i pieniędzy oczywiście, żeby takie agencyjki o szumnie brzmiących nazwach stworzyć i opłacać razem z ogłoszeniami prezentującymi fałszywe oferty zamieszczanymi w serwisach ogłoszeniowych..! Kto wie, może nawet kontrolują całe serwisy..?!!!

Jest to oczywiście działalność niezwykle szkodliwa z punktu widzenia drugich uczestników rynku, czyli kupujących, no i z pewnością nielegalna, jest to przecież zmowa cenowa, tak surowo karana przez UOKiK, ale jest to także działalność przestępcza przecież, jest to fałszerstwo, oszustwo i co tam jeszcze..?!!!

Dlaczego nikt o tym nie pisze..?!!!