Czy zastanawia Was dlaczego ceny nieruchomości w Polsce w ostatnich kilku latach tak znacząco rosną? Aż chce się napisać – “Bańka ot co! Jak pęknie to nie będzie co zbierać!” Tylko czy aby na pewno ta hipoteza jest trafna i wyczerpuje to zagadnienie?

Nurtowało Was kiedyś ile właściwie, my Polacy, zgromadziliśmy majątku jako naród, podążając przez trzydzieści lat wyboistą drogą zwaną gospodarką wolnorynkową? Miliard, dziesięć miliardów, sto miliardów, a może bilion złotych lub jeszcze więcej!? Wiem, że od szacowania tak abstrakcyjnej kwoty, może lekko rozboleć głowa. Pozwólcie więc, że zrobię to za Was, ponieważ od dłuższego czasu mam bardzo silne przeczucie, że właśnie to może naprowadzić nas na odpowiedzi na pytanie przewodnie tego wpisu – Dlaczego nieruchomości w Polsce tak bardzo drożeją?

W ostatnich miesiącach popełniłem na blogu kilka tekstów, w których dzielę się z Wami swoimi przemyśleniami dotyczącymi różnych aspektów związanych z rynkiem nieruchomości. Jeżeli jesteś pierwszy raz na Koszcie Alternatywnym, a interesuje Cię tematyka nieruchomościowa, to zachęcam Cię do przeczytania poniższych artykułów:

1. Kupić czy wynająć Część I.

2. Wynająć czy kupić? Część II.

3. Ile tak naprawdę kosztują mieszkania?

4. Chcesz zainwestować w aparthotel? Lepiej uważaj.

5. Czy w 2019 przepłacę za swoje M? Do której dostęp otrzymujesz po zapisaniu się na newsletter.

Jest nas obecnie w Polsce blisko 38,5 miliona. Tworzymy ponad 14,5 miliona gospodarstw domowych. Według ubiegłorocznego raportu opublikowanego przez NBP “Zasobność gospodarstw domowych w Polsce”, średnia wartość majątku netto polskiego gospodarstwa domowego w 2016 roku wynosiła 417,3 tysiąca pln. Nie mylmy z medianą, czyli wartością środkową, która wyniosła 263,6 tysiąca pln. Gwoli szybkiego wyjaśnienia – majątek netto jest to różnica pomiędzy wartością posiadanych przez nas aktywów rzeczowych i finansowych, a zaciągniętymi zobowiązaniami krótko i długoterminowymi.

Zbiór najważniejszych ciekawostek podsumowujących ten raport znajdziecie we wpisie “Mit wolności finansowej.”

Zakładając, że badanie zostało przeprowadzone rzetelnie, na reprezentatywnej próbce ankietowanych, możemy w prosty sposób oszacować łączny majątek netto wszystkich gospodarstw domowych w Polsce.

417 300 pln * 14 550 000 = 6 071 715 000 000 pln

Słownie: sześć bilionów siedemdziesiąt jeden miliardów siedemset piętnaście milionów złotych.

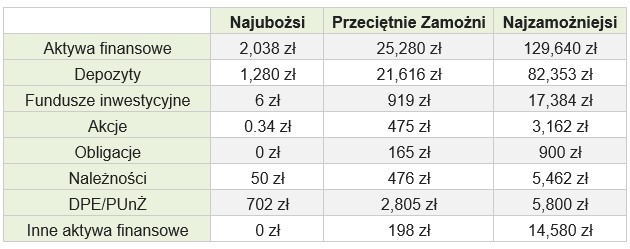

Jeżeli oszacowaliśmy już tą kwotę, to teraz potrzebujemy dowiedzieć się, co się na nią składa. Poniżej wklejam tabelę z raportu, która przedstawia strukturę aktywów i pasywów gospodarstw domowych w ujęciu kumulatywnym, w zależności od decylu do którego przynależą pod kątem zamożności. Dane na rok 2016.

Podstawowy wniosek jaki nasuwa mi się po zapoznaniu z powyższą tabelą, to fakt iż statystycznie, niezależnie od tego jak zamożni jesteśmy, z wartościowego punktu widzenia, nasze główne miejsce zamieszkania jest największym składnikiem naszych aktywów. Dla najbiedniejszych Polaków to średnio 57,6% ich aktywów, dla gospodarstw o przeciętnej zamożności aż 78,2%, a dla najbogatszych 54,5%. Tutaj przyznam szczerze, że średnia wartość głównego miejsca zamieszkania na poziomie 893,5 tysiąca złotych, dla 10% najbogatszych polskich gospodarstw domowych powaliła mnie z nóg. Jeżeli doliczymy do tego inne dobra statutowe: pojazdy oraz przedmioty wartościowe, okazuje się, że średnio 57,6% z blisko 1,63 miliona złotych aktywów tej grupy “nie pracuje.” To tak à propos moich wyliczeń ile majątku netto potrzeba, aby osiągnąć wolność finansową, które przedstawiłem we wpisie “Mit wolności finansowej.”

Mógłbym teraz zanudzić Was opisem analizy porównawczej składowych aktywów rzeczowych dla poszczególnych decyli, ale zamiast tego pozwolę sobie przejść od razu do sedna.

Na potrzeby analizy “Dlaczego nieruchomości w Polsce tak bardzo drożeją?, najciekawszą informacją były dwie wartości: udział aktywów finansowych oraz “inna nieruchomość.” Z jednej strony, jeszcze do niedawna, gdyby ktoś poprosił mnie o ich oszacowanie, bazując na intuicji pomyliłbym się… i to bardzo. Z drugiej, dość wyraźnie wskazują nam one odpowiedź na nurtujące mnie pytanie, co wyjaśnię w dalszej części wpisu.

Przejdźmy więc teraz na moment do aktywów finansowych. Stanowią one 21,8% majątku najbiedniejszych. Praktycznie całość tych środków ulokowana jest w depozytach oraz dobrowolnych programach emerytalnych (DPE) lub polisach ubezpieczeniowych na życie (PUnŻ). Dla przeciętnie zamożnych wartość ta spada do 10,1%, z czego ponad 81% to depozyty, blisko 11% to DPE lub PUnŻ, a jedynie 8% stanowią fundusze inwestycyjne, akcje, obligacje lub należności (pożyczki między konsumenckie). Co ciekawe dla 10% najbogatszych Polaków, aktywa finansowe stanowią jeszcze mniej bo tylko 7,9% ogółu aktywów. Udział depozytów spada w nich do 63,5%, DPE i PUnŻ stanowią tylko 4,5%. Na znaczeniu zyskują natomiast fundusze inwestycyjne, obligacje oraz akcje, które sumarycznie składają się na ponad 16,5% wszystkich aktywów finansowych tej grupy. Wciąż jednak uważam, że niespełna 21 tysięcy złotych, czyli około 1,25% wszystkich aktywów tej grupy jest wartością porażająco niską.

Druga nurtująca mnie pozycja z powyższej tabeli, “Inna nieruchomość”, w moim rozumieniu obejmuje wszystkie nieruchomości mieszkalne oraz użytkowe, które nie stanowią naszego miejsca zamieszkania i z dużym prawdopodobieństwem są poniekąd majątkiem pracującym (wynajmujemy je) lub chociażby w założeniu, chroniącym przed inflacją.

W przypadku najbiedniejszych inna nieruchomość to 7,2% ogółu aktywów, czyli ponad trzy razy mniej niż aktywa finansowe. Dla przeciętnie zamożnych stanowi 6,9% całości, prawie 1,5 raza mniej niż aktywa finansowe. Tymczasem w przypadku najbogatszych udział ten rośnie do 14,9%, czyli ponad 88% więcej niż wartość wszystkich aktywów finansowych posiadanych przez tą grupę.

Teraz pozwolę sobie na małą dygresję. Odniosę się do bardzo interesującego wpisu z września 2016 roku, Pana Michała Stopki “Struktura oszczędności Polaków: Dlaczego tak mało oszczędności lokujemy na giełdzie?”, który możecie znaleźć na jego blogu. Polecam cały blog Pana Michała, mimo że czasem (nie za często!) nie zgadzam z wnioskami autora. Znajdziecie na nim znaczną liczbę dogłębnych analiz makroekonomicznych podpartych wartościowymi opracowaniami własnymi.

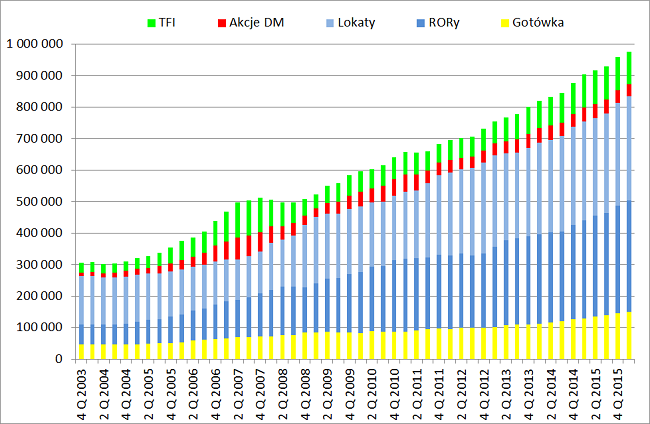

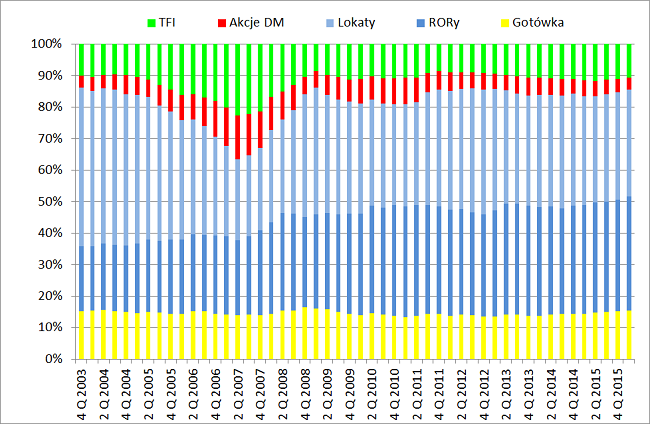

Chciałbym zaprezentować Wam dwa diagramy z tego wpisu.

Pierwszy jest wykresem poglądowym, który przedstawia strukturę oszczędności Polaków w latach 2003 do 2016, w ujęciu wartościowym, a drugi w procentowym.

Ujęcie wartościowe:

Skupimy się na wykresie prezentującym udział procentowy poszczególnych składowych, a wartości bezwzględne odłóżmy na razie na bok. W ten sposób dość łatwo będzie mi uwydatnić pewną aberrację, która miała miejsce na przestrzeni tego okresu. Mianowicie zwróćcie uwagę na chwilową tendencję, która rozpoczęła się w okolicach czwartego kwartału 2004 roku. Rozpoczął się wtedy prawie trzyletni cykl gwałtownych wzrostów udziału funduszy inwestycyjnych oraz akcji w sumarycznej wartości oszczędności Polaków. Jak wynika z diagramu, w szczytowym momencie, w drugim kwartale 2007 roku (chwilę wcześniej kupiłem za pośrednictwem rachunku swojego teścia, swoje pierwsze akcje w życiu!), stanowiły one ponad 35% wszystkich oszczędności.

Istotnym jest, aby podkreślić, że w tym wypadku oszczędności, są zbliżonym odpowiednikiem wcześniej analizowanych aktywów finansowych.

Od momentu pęknięcia bańki na rynku nieruchomości w Stanach Zjednoczonych, właśnie na przełomie drugiego i trzeciego kwartału 2007 roku, mogliśmy zaobserwować gwałtowny spadek udziału TFI i akcji w strukturze oszczędności Polaków do okolic 15%. Co ciekawe podobna wartość utrzymuje się na ostatnim przedstawionym słupku, czyli pierwszym kwartale 2016 roku. Pomimo braku dostępu do najświeższych danych (NBP ani KNF nie kontynuuje od jakiegoś czasu raportów z tej serii), wydaje mi się, że udział ten dzisiaj jest jeszcze mniejszy.

Pozwalam sobie na taką hipotezę, opierając się na danych dotyczących łącznej kapitalizacji spółek notowanych na GPW. W grudniu 2015 oraz w tym miesiącu, cztery lata później utrzymuje się ona na niezmienionym poziomie w ujęciu bezwzględnym, między 1,08 a 1,1 biliona złotych. Biorąc pod uwagę trend w średniorocznych przyrostach poziomu oszczędności Polaków, widoczny na pierwszym wykresie opracowanym przez Pana Michała, możemy spokojnie podtrzymać moją hipotezę.

Jeżeli jesteś ciekaw kondycji polskiej giełdy, to polecam zajrzeć do artykułu, który niedawno pojawił się na łamach Bloomberga. Podsumowano w nim ostatni rok na GPW. Poniżej krótkie podsumowanie tego artykułu, które jakiś czas temu umieściłem na blogowym Facebook’u:

1. Pomimo wybitnej koniunktury w kraju WIG20 zamknie rok na stracie r/r 6,4% względem 23% wzrostów na Stoxx Europe 600.

2. Rekordowo niska wycena debiutów, od czasów recesji z początków millenium – 45 milionów złotych.

3. Trzeci rok z rzędu więcej spółek opuszcza parkiet niż do niego przystępuje.

4. Szczęście, że za sprawą CD Projekt Geralt stał się dumą narodową na miarę Roberta Lewandowskiego, bo w innym wypadku kamień na kamieniu by się nie uchował…

W skrócie: Jest bardzo źle, a wszystko wskazuje na to, że będzie jeszcze gorzej.

Co poruszone tematy mają wspólnego z tytularnym pytaniem – Dlaczego nieruchomości w Polsce tak bardzo drożeją?

Jako naród bogacimy się. Proces ten przebiega jednak w sposób umiarkowanie powolny. Jest to stwierdzenie, którego wyjaśnienie wymagałoby oddzielnego wpisu, który zapewne napiszę i opublikuję w przyszłym roku. Mimo to, w ujęciu bezwzględnym od czasów ostatniej hossy na polskim rynku nieruchomości (lata 2006 do 2009) oraz akcji (lata 2005 do 2008), podwoiliśmy kwotę swoich oszczędności.

Ponadto, jak możecie zobaczyć w wykresach przedstawionych w raporcie dla subskrybentów newslettera “Czy w 2019 roku przepłacę za swoje M?”, w związku z dynamicznym wzrostem płac na przestrzeni ostatnich 20 lat, w 2016 roku, pierwszy raz w historii polskiej gospodarki wolnorynkowej, średnia cena za metr kwadratowy nieruchomości mieszkalnej była niższa od średniej krajowej.

Według raportu dotyczącego rozkładu płac w Polsce w 2018 roku, mediana naszych zarobków wyniosła 4 500 pln brutto, a 42% osób mogło pochwalić się zarobkami na poziomie 5000 pln brutto, czyli średniej krajowej w 2018 roku. Biorąc pod uwagę obecną sytuację na rynku pracy, nie muszę chyba nikogo przekonywać, że te dwie wartości (średnia i mediana), zwiększą się o około 5-8% w 2019 roku.

Dodatkowo, od czterech lat mamy rekordowo niską stopę referencyjną (1,5%), przez co kredyt w naszym kraju jest historycznie tani (trzymiesięczny WIBOR 1,72%). Banki, jak pokazał jeden z powyższych wykresów, dysponują coraz większą liczbą środków z naszych depozytów, a więc i dostępność (w domyśle wymagania do otrzymania kredytu) muszą być coraz niższe, a rosnące płace są tylko tego akceleratorem – zwiększają całkowitą zdolność kredytową Polaków.

Kolejny czynnik, z którego wynikają rosnące ceny nieruchomości to liczne negatywne doświadczenia inwestorów na polskim rynku kapitałowym. Dwanaście lat temu portfele tzw. “Bogatej ulicy”, czyli “inwestorów hobbystycznych” zostały skrajnie poturbowane, przez zawirowania giełdowe związane z kryzysem finansowym i hipotecznym w USA.

Lubię sobie czasem pożartować z bańki spekulacyjnej na obecnej polskiej biznesowej dumie narodowej, jaką bezdyskusyjnie jest CD Projekt. Moje rozbawienie wynika z jego obecnej kapitalizacji, prawie dwukrotnie przewyższającej wartość sprzedaży grupy Allegro przez Naspers trzy lata temu lub obecną wycenę KGHMu, który legitymuje się wartością księgową na poziomie 20 miliardów złotych. Jednak różnica pomiędzy potencjalnym pęknięciem “bańki” na naszym gigancie gamingowym, a tym co działo się na GPW ponad dekadę temu, można będzie przyrównać do emocji, które wywoła w naszym kraju najbliższy finał Pucharu Polski, w porównaniu z Finałem Ligi Mistrzów z 2005, którego zwieńczeniem był słynny “taniec Dudka”, który dał piąty tytuł drużynie z Liverpoolu. Odchodząc od metafory piłkarskiej – nawet znaczna korekta wyceny CD Projektu nie wzbudzi praktycznie żadnych emocji, w stosunku do tych, których doświadczono za sprawą upadków lub korekt w wycenach na GPW przeszło dekadę temu.

To powoduje, że lwia część obywateli, wcześniej aktywnych na rynkach kapitałowych bardzo zniechęciła się do “klasycznego” inwestowania w instrumenty finansowe o podwyższonym ryzyku.

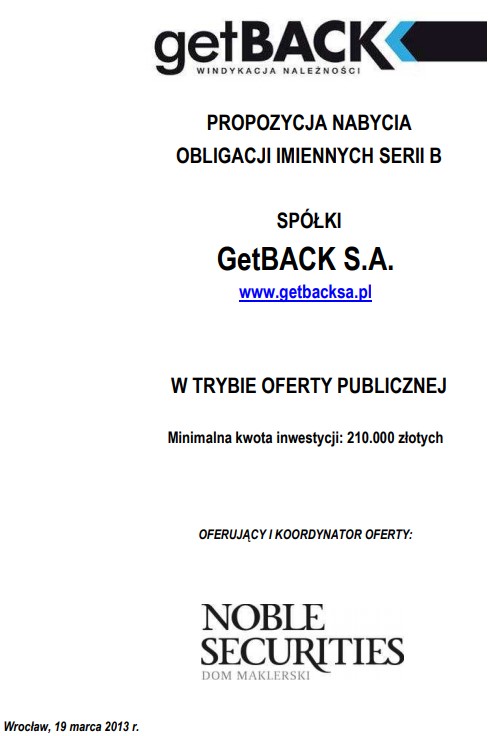

Ostatnim gwoździem do trumny dla polskiego rynku kapitałowego, była słynna w ubiegłym roku afera “GetBACK”, w której zdefraudowane zostało 2,6 miliarda oszczędności 9000 Polaków oraz 178 instytucji finansowych. Szybkie wyjaśnienie dla niezaznajomionych z tematem.

GetBACK założony w 2012 roku, był najszybciej rosnącą spółką windykacyjną w kraju, która dysponowała licencją na zarządzanie wierzytelnościami sekurytyzowanymi. Sekurytyzacja to technika finansowa polegająca na przekształcaniu wyodrębnionych aktywów (np. posiadanych wierzytelności) w papiery wartościowe. Spółka skupowała tak zwane “pakiety długów” od banków i innych instytucji finansowych, a następnie sekurytyzowała je emitując na nie obligacje z “gwarantowaną stopą zwrotu” – prawie jak w przypadku aparthoteli opisanych w ostatnim wpisie.

Pan Konrad Kąkolewski z kolegami szli, kolokwialnie mówiąc, “na szerokości” skupując wszystkie możliwe pakiety w kilku krajach w Europie – często zdecydowanie powyżej wartości rynkowej takowych. Jednocześnie sprzedając iluzję “bezpiecznej przystani”, dla zamożnych obywateli, zniechęconych wspomnianymi perturbacjami na polskim parkiecie. Jak to się skończyło, wszyscy wiemy, a jedyne co można zrobić to współczuć tysiącom poszkodowanym na setki tysięcy złotych. Co ciekawe to ZAWSZE były tak duże kwoty. Przygotowując materiały do tego wpisu, udało mi się dotrzeć do informacji, że minimalny wkład (przynajmniej w pierwotnych emisjach obligacji getBACK) wynosił 210 000 pln.

Tym sposobem budzimy się w rzeczywistości, w której zamożna część społeczeństwa, która bogaci się najszybciej – “nie ma w co inwestować.”

No chyba, że ostała się jeszcze jakaś bezpieczna przystań, coś co “nigdy nie tanieje”, “jest pewną lokatą”, często z “gwarantowanym zyskiem” i najprostszym sposobem na uzyskanie tego magicznego statusu “wolności finansowej”, o którym ostatnio tak wielu ochoczo opowiada?

Oczywista odpowiedź, na to retoryczne pytanie to rzecz jasna rynek nieruchomości.

Wróćmy na moment do struktury aktywów polskich gospodarstw domowych i do wcześniej podkreślonej pozycji “inna nieruchomość.” Według tego raportu, najbogatszy decyl społeczeństwa, w 2016 roku, przechowywał w niej blisko 15% wartości wszystkich swoich aktywów – 244 476 złotych. Wykonajmy teraz proste działanie:

244 476 pln * 1 455 000 = 355 712 580 000 pln

Teraz pokażę Wam abstrakt wielkich liczb. Od czasów Edwarda Gierka, nie wybudowano w Polsce ponad 200 000 mieszkań w rok. Obecnie jesteśmy bardzo blisko tej magicznej granicy i istnieje duża szansa, że w 2019 roku zbliżamy się do niej, a może nawet ją przekroczymy. W 2018 roku oddano 184 783 lokali mieszkalnych do użytku. Bazując na informacji, że średnia wartość kredytu hipotecznego w Polsce w drugim kwartale 2019 wyniosła 276,6 tysiąca złotych, pozwolę sobie na uproszczenie, że średnia kwota transakcyjna na rynku pierwotnym w tym roku wyniesie 300 000 pln. Przemnóżmy tą kwotę przez oszacowaną wcześniej liczbę oddanych lokali mieszkalnych:

300 000 pln * 200 000 = 60 000 000 000 pln

Następnie podzielmy te dwie wielomiliardowe wartości przez siebie:

355 712 580 000 pln / 60 000 000 000 pln = 5,93

Oznacza to, że wszyscy deweloperzy w Polsce potrzebowaliby prawie sześciu lat, aby wybudować mieszkania, które wycenione po szacowanej, średniej kwocie transakcyjnej z 2019 roku, osiągnęłyby wartość równoważną dla kwoty, którą do 2016 roku ulokowało w “innych nieruchomościach”, 10% najbogatszych gospodarstw domowych w Polsce. Przypominam, że mówimy tylko o innych nieruchomościach najzamożniejszej części obywateli. Nie uwzględniamy w tym największej składowej aktywów wszystkich gospodarstw domowych, niezależnie od majątku netto, jaką jest główne miejsce zamieszkania.

Aby podkreślić ogrom tej kwoty, pozwolę sobie obliczyć pewien punkt odniesienia. Według tabeli z początku wpisu, ta sama grupa posiada w aktywach finansowych zdefiniowanych przeze mnie jako “podwyższonego ryzyka”, czyli funduszach inwestycyjnych oraz akcjach, średnio 29 894 pln.

20 546 pln * 1 455 000 = 29 894 430 000 pln

355 712 580 000 pln / 29 894 430 000 pln = 11,9

Jest to kwota prawie dwunastokrotnie mniejsza, od tej którą ta część obywateli przechowuje w „innych nieruchomościach.”

Zdaję sobie sprawę, że to rozumowanie może na pierwszy rzut oka wydać się nieintuicyjne. Aby ostatecznie udowodnić tą hipotezę potrzebowałbym danych o strukturze strumieni przepływów finansowych społeczeństwa, a takowych nie posiadam. Jednakże uważam, że dostępne informacje są wystarczające do tego, aby pokusić się o odpowiedź na tytularne pytanie: Dlaczego nieruchomości w Polsce tak bardzo drożeją?

Jako narodowi, brakuje nam wiedzy na temat inwestowania, którą powinniśmy wynieść ze szkoły. Ponadto pod wpływem dotychczasowych porażek, nabraliśmy olbrzymiej awersji do ryzyka. Dlatego też szukamy pasywnej przystani, która da nam gwarancję zysku lub w najgorszym scenariuszu, ochroni nas przed inflacją, a takową na ten moment malują się w naszych oczach jedynie nieruchomości.

Pomysł tej analizy zrodził się już w zeszłym roku, kiedy intensywniej zacząłem inwestować na rynku nieruchomości, było to jeszcze przed tym jak wpadłem na pomysł stworzenia Kosztu Alternatywnego. Od tamtego czasu przeczytałem znaczącą część opublikowanych analiz dotyczących naszego rodzimego rynku mieszkaniowego. Niestety wszystkie one miały bardzo podobną metodologię. W dużej mierze wynika to z faktu, że autorzy opierają się na danych prezentowanych przez trzy źródła, NBP, GUS oraz największą bazę cen transakcyjnych w Polsce. Przyglądając się sytuacji z perspektywy, nazwijmy ją roboczo ilościowo-cenową, pomijamy czynniki makroekonomiczne oraz społeczne, które czasem w nieporównywalnie większym stopniu kształtują sytuację danej gałęzi gospodarki, niż jej czynniki wewnętrzne. Dlatego takie podejście może doprowadzić do sytuacji, w której zaprezentowane wnioski są często powielane i co gorsze – jednowymiarowe.

Wnioski końcowe:

1. Trend wzrostowy na rynku nieruchomości jest oczywisty i będzie kontynuowany.

2. Istotnym bodźcem dla tego trendu jest nadmierna konsumpcja Polaków, która objawia się w nieproporcjonalnie dużym udziale głównego miejsca zamieszkania, w wartości wszystkich posiadanych przez nas aktywów.

3. Potencjalny kryzys, może w ujęciu średnioterminowym spowolnić wzrost na rynku, zniwelować lub chwilowo odwrócić trend.

4. W długim okresie, horyzont czasowy dekada lub dłużej, zostanie on jednak utrzymany.

5. Szukanie analogii do sytuacji sprzed dekady jest niepoprawne. Dzisiejsi nabywcy, posiłkując się kredytem hipotecznym przy zakupie nieruchomości, nie są obarczeni ryzykiem kursowym. Praktycznie wszystkie kredyty na zakup mieszkania w Polsce udzielane są w walucie krajowej.

6. Siła nabywcza dzisiejszych Polaków jest nieporównywalnie większa niż podczas poprzedniej hossy, a ceny w ujęciu bezwzględnym praktycznie identyczne. Możemy dzięki temu kupić statystycznie o wiele więcej metrów kwadratowych za średnie uposażenie.

7. Istotnym problemem może okazać się wzrost stopy referencyjnej. Uważam jednak, że sytuacja na rynku pracy w Polsce, jak i nieporównywalnie większa ilość oszczędności to rekompensuje.

8. Pierwszy raz od czasów międzywojennych mamy w kraju dodatni bilans migracyjny. Trend ten zostanie podtrzymany. “Nowi obywatele” będą bodźcem do podtrzymania popytu na rynku mieszkaniowym.

9. Sytuacja ulegnie zmianie w przypadku kiedy struktura aktywów najzamożniejszych oraz przeciętnie zamożnych gospodarstw w Polsce ulegnie istotnej zmianie. Musiałby nastąpić renesans na rynkach kapitałowych lub pełne nasycenie konsumpcji w zakresie głównego miejsca zamieszkania.

10. Pomijam w tych wnioskach zaistnienie skrajnego nieszczęścia z polityczno-ekonomiczno-społecznego punktu widzenia – konflikt zbrojny, rewolucja, masowy eksodus, katastrofa ekologiczna. Tego typu czynniki zawsze, radykalnie obniżają wartość nieruchomości.

W tym wpisie, który w dużej mierze traktuje jako “zwieńczenie” kilku tematów, które wcześniej poruszyłem na blogu, starałem się podjąć rękawice i pokusić się o wskazanie niesztampowego związku przyczynowo skutkowego oraz wniosków z niego płynących. Ocenę pozostawiam Wam.

Wesołych Świąt moi drodzy.

Pozdrawiam,

DP

PS We wpisie „The wisdom of crowds.” rozpocząłem prosty eksperyment mający sprawdzić teorię mądrości tłumu w oparciu o krótką ankietę poniżej. Jak Wam się wydaje o ile wzrosną ceny transakcyjne mieszkań na rynku wtórnym w Polsce w 2019 roku? Odpowiadajcie, a do wyników ankiety wrócimy jak GUS albo NBP opublikuje swój raport w przyszłym roku. Porównamy je z dostępnymi przewidywaniami ekspertów od rynku nieruchomości. Myślę, że czytelnicy Kosztu Alternatywnego znokautują ich!

Super tekst na koniec roku i dobre wnioski końcowe. Dzięki!

Dzięki Maciej!

Panie Dawidzie,

Myślę że rozwalenie giełdy to jeden z ważnych czynników, ale uważam sedno problemu tkwi w sytuacji w budowlance.

Wzrosty plac wykwalifikowanych pracowników 15% r/r przez ostatnie 3 lata i ryzyko wyjazdu Ukraińców to dolewanie benzyny do ognia. A fachowców nie wcale nie przybywa

Ma Pan rację Panie Mariuszu, koszty wykonawstwa w ostatnich latach rosną prawie że wykładniczo. Tylko, że idąc tym tokiem rozumowania – wzrost zarobków, a tym samym parytetu siły nabywczej pieniądza pracowników budowlanych, może spowodować napływu większej ilości emigrantów zarobkowych czego skutkiem ubocznym może być dalszy wzrost cen mieszkań (w szczególności na rynku wtórnym). Oczywiście w przypadku kiedy przyrost rzeczywisty za sprawą bilansu migracyjnego byłby bardzo korzystny.

To że nieruchomości są warte 1.3 miliona u 10% najbogatszych to trochę nie ma pokrycia w tych tabelach. To jest kwota po pierwsze 1.3 biliona dla całego sektora a nie pojedynczego gospodarstwa domowego. W przytoczonym raporcie w przypadku osób o 10% najwyższych dochodów mediana wartości nieruchomości wynosi 400 tys. a w przypadku 10% z największym majątkiem netto ta mediana wynosi nieco ponad 700 tys.

Chylę czoła, masz w 100% rację, wszystkie wartości bezwzględne powinny być podzielone przez 1,455. Wszystko poprawione. W ramach skromnej nagrody za tak wartościowe spostrzeżenie, chciałbym podesłać Ci najlepszą książkę ekonomiczną którą przeczytałem w tym roku – „The future of capitalism.” Paula Colliera. Podeślij proszę adres na priv, a w nowym roku „spóźniony” Mikołaj Ci ją dostarczy. Jeszcze raz dziękuję i pozdrawiam serdecznie! 🙂

Z całym szacunkiem dla Tego artykułu, ale wystarczy że My sami Polacy zaczniemy się wzajemnie szanować , gdzie jeden od drugiego nie będzie brał grubych pieniędzy za nieruchomości, to będzie dobrze, a tak chytry ,,cebulowy,, naród swoja chciwością i bezmyślnością nagania gospodarkę, z roku na rok z miesiąca na miesiąc podnosząc ceny swoich ,,chałup,,. Polak to chciwa bestia, jak kupić to tanio, a jak sprzedać to za miliony.

Mechanizm „nieświadomej zmowy cenowej” opisywałem w jednym z wcześniejszych artykułów:

https://kosztalternatywny.pl/ile-tak-naprawde-kosztuja-mieszkania/

Polska to piękny kraj, a dziewczyny jeszcze piękniejsze więc nic dziwnego, że ceny za swój kącik będą coraz wyższe.

Agd, rtv i wiele innych rzeczy fabryki stworzą Full, a cena będzie coraz niższa.

Ziemia jest dobrem ograniczonym więc to logicznie, że w pięknym miejscu będzie dużo warta.

Dość romantyczna wizja naszego kraju, ale nie mam powodu aby się z nią nie zgadzać :)!

Moim zdaniem ceny rosną, bo rośnie koszt budowy i ceny gruntów, których ubywa. Właśnie buduje dom pod miastem i nie licząc ceny dzialki wychodzi mi 3,8 tys zl/m2 pod klucz za m2 pow. użytkowej. Działka w moim mieście kosztuje około 2000zl/m2 dla działek o pow. do 1000m2., więc gdybym na takiej działce chciała postawić budynek szeregowy na wynajem, powiedzmy 360m2, czyli 10 kawalerek, to wyszłoby mi 9,3 tys zl/m2 pod klucz łącznie z działką. I dokładnie w takiej cenie są nowe mieszkania w moim mieście. Także mnie cena mnie nie dziwi. Ani koszty robocizny, ani działek w dużych miastach nie spadną.

Pani Paulino, czy ja dobrze rozumiem że w Pani mieście działka 1000 mkw kosztuje 2 000 000 pln? Czy popełniła Pani literówkę pisząc 2 000 pln za mkw?

Trójmiasto, dzielnice jak Wrzeszcz, Oliwa, Redłowo, itp. 1,5 tyś zł – 4,0 tyś zł za m2.

Umknęły mi Pani dwa ostatnie komentarze, dlatego odpowiadam dopiero po takim czasie, za co najmocniej przepraszam.

Trzeba pamiętać, że na metrze ziemi powstaje X kondygnacji, a dozwolona zabudowa według MPZP nie rzadko pozwala na zabudowanie 60-80% powierzchni działki. Mimo wszystko ceny, które Pani podaje są zatrważające.

Proste jak fix, albo łupią kasę i sprzedają nam, albo trzymają dla siebie w innych rękach na wszelki wypadek jakiejś wojny.

Wydaje mi się, że w czasie wojny nieruchomości są dobrem które nie trzymają wartości.

1. Trend wzrostowy na rynku nieruchomości jest oczywisty i będzie kontynuowany.

Mogę się z tym zgodzić, ale tylko dlatego, że wszystko drożeje, a co za tym idzie nieruchomości także. Wzrost cen spowodowany jest wzrostem płac w sektorze budowlanym i wzrostem cen materiałów. Wzrost cen materiałów i płac spowodowany jest wzrostem popytu. Wzrost popytu spowodowany jest wzrostem płac. I koło się zamyka. 😊 Upraszczając. Niestety tutaj inflacja ma dużą rolę do odegrania, a raczej nie wierzyłbym w oficjalne wskaźniki NBP. Już samo 500 plus powoduje, że wielu uzyskało zdolność kredytową. Jak nie teraz to kiedy kupić? Skoro nieruchomości „nigdy nie tanieją”. 😊

2. Istotnym bodźcem dla tego trendu jest nadmierna konsumpcja Polaków, która objawia się w nieproporcjonalnie dużym udziale głównego miejsca zamieszkania, w wartości wszystkich posiadanych przez nas aktywów.

Oczywiście każdy chce mieć swoje M, co powoduje, że popyt jest wysoki. Ale ile osób stać na mieszkanie? Tak naprawdę większa część kupujących ponosi ryzyko biorąc kredyt i zadłużając się na, zazwyczaj, 30 lat. Nawet regulacje dotyczące minimalnego wkładu własnego są regularnie obchodzone. Jeżeli nie mają 10% na własne M, to co będzie w przypadku pogorszenia się szeroko rozumianej sytuacji gospodarczej?

3. Potencjalny kryzys, może w ujęciu średnioterminowym spowolnić wzrost na rynku, zniwelować lub chwilowo odwrócić trend.

Wszystko zależy od siły tego kryzysu oraz czego on dotknie. W przypadku jeżeli wzrosną stopy procentowe może okazać się, że domorośli inwestorzy rzucą nieruchomości, których nie będą w stanie utrzymywać, na rynek, a to spowoduje gwałtowne zwiększenie podaży i spadek cen. Jak długo taka sytuacja może trwać? Myślę, że biorąc pod uwagę wszystkie „wzrosty”, nieruchomości nie mogą spaść do poziomów z okresów, kiedy tych „wzrostów” nie było 😊 Ale silna korekta jest jak najbardziej realna.

4. W długim okresie, horyzont czasowy dekada lub dłużej, zostanie on jednak utrzymany.

Naturalnie, jeżeli nastąpiłby jakiś kryzys to potem wszystko się unormuje i zabawa zacznie się od nowa. Kto będzie miał zarobić ten zarobi… Szkoda, że to nie będziemy my. 😉

5. Szukanie analogii do sytuacji sprzed dekady jest niepoprawne. Dzisiejsi nabywcy, posiłkując się kredytem hipotecznym przy zakupie nieruchomości, nie są obarczeni ryzykiem kursowym. Praktycznie wszystkie kredyty na zakup mieszkania w Polsce udzielane są w walucie krajowej.

Tutaj się nie zgodzę, ponieważ nie każdy dekadę temu brał kredyt w obcej walucie. Natomiast dzisiejsi nabywcy są obarczani ryzykiem niskich stóp procentowych oraz ryzykiem hiperhurraoptymizmu wzrostu gospodarczego i wszelkich „wzrostów”.

6. Siła nabywcza dzisiejszych Polaków jest nieporównywalnie większa niż podczas poprzedniej hossy, a ceny w ujęciu bezwzględnym praktycznie identyczne. Możemy dzięki temu kupić statystycznie o wiele więcej metrów kwadratowych za średnie uposażenie.

Z tym „nieporównywalnie większa” to raczej bym nie przesadzał. Co z tego, że zarabiam 200% więcej niż podczas poprzedniej hossy, skoro wszystko zdrożało? I nie, nie możemy kupić statystycznie wiele więcej metrów kwadratowych za średnie uposażenie. Jest to w sprzeczności z tym, co opisane zostało przez autora bloga. Jeżeli wszystko rośnie, płace, ceny, to tak naprawdę dalej za średnie uposażenie można kupić tyle samo, a nawet mniej… Bez rzetelnej analizy takie stwierdzenia są bezpodstawne.

7. Istotnym problemem może okazać się wzrost stopy referencyjnej. Uważam jednak, że sytuacja na rynku pracy w Polsce, jak i nieporównywalnie większa ilość oszczędności to rekompensuje.

Nieporównywalnie większa ilość oszczędności? Czyich? Biorąc pod uwagę, że większość ludzi nie ma na wkład własny to skąd wyczaruje te legendarne oszczędności? Szkoda, że autor bagatelizuje trochę temat wzrostu stóp procentowych i konsekwencji, które się z tym wiążą.

8. Pierwszy raz od czasów międzywojennych mamy w kraju dodatni bilans migracyjny. Trend ten zostanie podtrzymany. “Nowi obywatele” będą bodźcem do podtrzymania popytu na rynku mieszkaniowym.

Biorąc pod uwagę, iż Niemcy otworzyli rynek dla Ukraińców, więc zaraz nowych obywateli może tu nie być. Za to mogą być ich nieruchomości, które zwiększą podaż.

Pozostałe punkty pozostawiam bez komentarza, ponieważ jest to oczywista oczywistość. Niemniej jednak mimo, że artykuł długi i ciężko przez niego przebrnąć, to jednak przedstawione w nim sentencje z góry określone są na „wzrosty”. Kiedyś też twierdzono, że „sky is the limit”. Jak to się skończyło (nie mówię w Polsce, ale na świecie)? Warto w patrzeć na trendy globalnie, a nie na nasze podwórko, które jest mało znaczące i nikt po nas nie zapłaczą, w przypadku większych perturbacji.

Witam,

przede wszystkim dziękuję za tak obszerny komentarz. Pozwolę sobie odnieść się do kilku kwestii poruszonych w jego treści:

Ad 5. W 2008 roku udzielono w Polsce 162 tysiące kredytów hipotecznych we frankach, co stanowiło ponad 70% puli wszystkich kredytów mieszkaniowych. Warto pamiętać, że w sytuacji kiedy bierzemy kredyt w walucie obcej, prócz ryzyka kursowego, to podobnie jak w przypadku zobowiązania w walucie krajowej, kredytobiorca ponosi ryzyko wzrostu stóp procentowych.

Ad 6. Polecam się zapoznać z analizą dla subskrybentów newslettera „Czy w 2019 roku przepłacę za swoje M?” Zamieściłem tam diagram słupkowy pokazujący ile mogliśmy nabyć za średnie uposażenie w latach 1999 – 2018 metrów kwadratowych lokalu mieszkalnego w Polsce.

Ad 7. W powyższym wpisie linkowałem artykuł z bloga Pana Michała Stopki, w której przedstawiony jest kumulatywny wzrost bezwzględnej wartości oszczędności PGD w ostatnich 20 latach.

Ad 8. Czas pokaże.

Ad 1- 4 Nie odnoszę się do punktów, gdyż uważam że są to odczucia subjektywne i poniekąd zbieżne z treścią wpisu.

Na koniec dodam, że w tej analizie starałem się pozostać neutralny i nie obejmować, żadnej stron w sporze „Czy warto.” Moim zamiarem było wyjaśnienie „dlaczego” nieruchomości tak bardzo drożeją.

Pozdrawiam,

D.

Myślę, że jedyną szansą na obniżenie cen mieszkań jest powstanie jakiejś nowej, alternatywnej technologii budowy. Już wcześniej pisałam, że koszt budowy to mojego domu pod klucz to 3,8 tyś zł/m2 bez ceny działki metodą gospodarczą (do każdego etapu osobna firma, aby nie płacić firmie deweloperskiej marży za podwykonawstwo). Myślę, że szacunkowo połowa kosztów mojej budowy to koszty robocizny. Obecnie jeszcze np.: domy z keramzytobetonu, które buduje się w stanie sso w dwa dni, są droższe niż tradycyjne, ale jestem pewna, że już za chwilę cena będzie identyczna jak domów tradycyjnych, bo koszty materiałów nie rosną tak szybko jak koszty robocizny. Liczę na to, że powstaną jakieś nowoczesne technologie, które pozwolą zbudować dom szybko i tanio. Może domy z drukarek 3d… Musi się coś wydarzyć na rynku budowlanym, bo koszty budowy tradycyjnej zaczynają być nieadekwatne do jakości i tempa pracy jaką można mieć korzystając z tradycyjnych firm budowlanych.

Umknęły mi Pani dwa ostatnie komentarze, dlatego odpowiadam dopiero po takim czasie, za co najmocniej przepraszam.

Nie udało mi się do tej pory natrafić, na raport który pokazywałby np. średni koszt dewelopera budowy mkw powierzchni mieszkalnej na przestrzeni ostatnich dwudziestu lat. Wtedy można by porównać koszt rzeczywisty w oparciu o PPP. Wydaje mi się, że mogłoby się okazać, że efektywna cena budowy mogła nie wzrosnąć aż tak zauważalnie.

3,8tyś zł/m2, zakładając do tego koszt działki na poziomie 200 tyś pln, daje dla domu o powierzchni 150 mkw 5 133,33 pln, co wydaje mi się wynikiem bardzo dobrym jak na warunki Trójmiejskie.