W świecie, w którym indywidualizm został wystawiony na piedestał, efektem ubocznym jest wzrost pragnień jednostki. Najprostszym sposobem realizacji naszych dążeń jest konsumpcja. Nadmierna, nieracjonalna konsumpcja oparta na naszych marzeniach, a nie na użyteczności konsumowanych dóbr i usług, prowadzi do wyczerpania posiadanych przez nas zasobów – nie tylko finansowych, ale czasowych, w skrajnych przypadkach również zdrowotnych (używki, kontuzjogenne zajęcia, wyczerpujące sporty ekstremalne itd), nie wspominając już o kwestiach konsekwencji ekologicznych i zasobach naturalnych.

Logicznym rozwiązaniem, które uzupełni “spichlerz zasobów” w tym konsumpcjonistyczno-życzeniowym impasie jest nasza praca oraz systematyczny wzrost otrzymywanego w zamian wynagrodzenia, albo kredyt. Pracujemy coraz więcej, zwiększając swoją zdolność kredytową, która pozwala nam się realizować tu i teraz, kosztem przyszłych zysków. Takie warunki, które jakby nie patrzeć zdają się być błędnym kołem, wytwarzają samorodne środowisko dla lotnych idei. W ten sposób przez ostatnią dekadę narodził się zupełnie nowy kult, którego ewangeliści zataczają coraz szersze kręgi, docierając do coraz to większej liczby wyznawców. Tym kultem moi drodzy jest właśnie “Wolność Finansowa.”

Czym jest wolność finansowa?

Według założyciela Mzuri, Sławka Muturi “Wolność finansowa to stan, w którym nie musisz więcej pracować zarobkowo. To twoje inwestycje będą pracowały na ciebie i przynosiły ci co miesiąc wystarczająco gotówki, aby pokrywać twój normalny poziom miesięcznych wydatków. A co ty wtedy będziesz robić? To co zechcesz!”

Znowuż Michał Szafrański w swoim wpisie “5 lat poza etatem, czyli przemyślenia o drodze do wolności finansowej”, pisze “ Dziś – zaledwie 5 lat po odejściu z etatu – mogę cieszyć się wolnością finansową, czyli stanem, w którym nawet bez wykonywania pracy zarobkowej moja rodzina będzie miała za co żyć w dającej się przewidzieć przyszłości. Udało się doprowadzić do sytuacji, w której nasze inwestycje zarabiają więcej niż wydajemy na życie. A nawet jeśli ich rentowność spadnie, to zgromadzony kapitał pozwoli żyć na podobnym poziomie przez kilkadziesiąt kolejnych lat (dłużej niż nasz prognozowany wiek). Jestem w szoku, że udało się dotrzeć do tego miejsca w tak krótkim czasie.”

Tymczasem Robert Kiyosaki na swoim blogu “Richdad.com” stan, w którym posiadamy lub tworzymy aktywa sumarycznie generujące pozytywny cashflow przewyższający naszą bieżącą stopę konsumpcji, określa jako niezależność finansową, rozróżniając ten termin od wolności finansowej. Według Kiyosakiego wolność finansowa to nie kwestia stanu posiadania tylko mindsetu. Uważa on, że wielu bardzo bogatych ludzi nie jest wolnych finansowo, gdyż są “kontrolowani” przez posiadane przez nich pieniądze.

Czytając powyższe definicje odnoszę takie dziwne wrażenie, że każdy z wyżej wymienionych Panów usilnie broni się czy to poprzez dobór słów, czy też dodając, jak to robi Kiyosaki kwestię mindsetu do definicji, od bezpardonowego sprowadzenia kwestii wolności finansowej do stanu posiadania. Osobiście interpretuję słowa każdego z nich w bardzo prozaiczny sposób:

“Wolnym finansowo jesteśmy wtedy kiedy osiągniemy określony przez nas poziom majątku netto, czyli sumy wartości posiadanych aktywów trwałych, oszczędności, papierów wartościowych itd, pomniejszonych o zobowiązania takie jak kredyt hipoteczny, kredyty gotówkowe, pożyczki i inne zobowiązania dłużne, który w założeniu pracując na nas lub będąc regularnie monetyzowany, będzie pokrywał naszą bieżącą konsumpcję do końca naszych dni.”

A to sprowadza się do całkowicie przyziemnej definicji:

“Posiadaj majątek netto o wartości X, a osiągniesz wolność finansową!”

No dobrze, ale jak w takim razie określić X?

Aby móc to zrobić potrzebujemy znać kilka wartości:

1. Nasze miesięczne koszta życia (MKŻ).

2. Wartość naszego majątku netto (MN)

3. Roczną stopę zwrotu z pracy naszego majątku pomniejszoną o wielkość inflacji (ROI).

4. Średnią ważoną stóp podatkowych płaconych od zysków kapitałowych, zysków z najmu i innych czynności generujących pasywny dochód (TAX).

A następnie podstawić je do nierówności:

MKŻ x 12 <= (1 – TAX) x MN x ROI

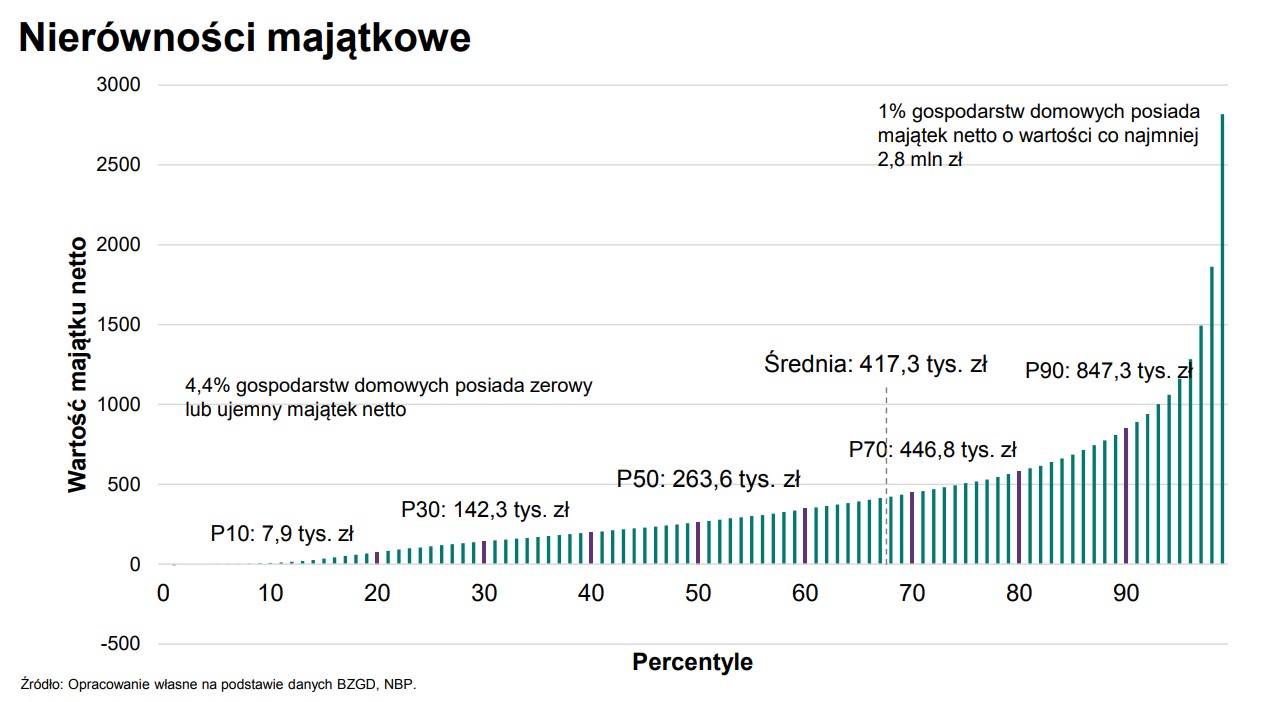

Na początku ubiegłego roku NBP opublikował raport “Zasobność gospodarstw domowych w Polsce”, w którym przeanalizowano na próbce kilku tysięcy gospodarstw domowych rozkład wielkości posiadanego przez nie majątku netto. Badanie było przeprowadzone w latach 2014 oraz 2016, można więc przyjąć, że jego wyniki są wciąż aktualne, ewentualnie założyć, że przeciętny stan posiadania gospodarstwa domowego w Polsce wzrósł na przestrzeni tych 3 lat o kilka procent.

Zacznijmy od kilku ciekawostek z podsumowania raportu:

W Polsce jest obecnie około 14 550 000 gospodarstw domowych,

Mediana majątku netto Polskiego gospodarstwa domowego (PGD) w 2016 wynosiła 263,6 tys. pln.

Średnia wartość majątku netto PGD wynosiła 417,3 tys. pln.

1% PGD posiada majątek netto o wartości co najmniej 2,8 mln pln.

10% PGD posiada majątek netto o wartości co najmniej 847,3 tys. Pln

4,4% PGD posiada zerowy lub ujemny majątek netto.

A teraz “najmocniejszy” wniosek, który jest paliwem rakietowym dla szerzenia się modnych ostatnimi czasy idei populistycznych wśród kandydatów na rządzących:

10% najbardziej zasobnych PGD posiada około 41% sumarycznego majątku netto PGD, pozostałe 90% jedyne 59%, zaś 20% najmniej zasobnych jedynie 0,6%.

Mogłoby się wydawać, że dysparytety majątkowe i tym samym dochodowe w naszym kraju są na abstrakcyjnym poziomie. Dla “uspokojenia” poniżej wkleję dość popularne ostatnimi czasy zestawienie dwóch wykresów obrazujących procentowy udział w dochodzie narodowym 1% najbogatszych ludzi w Stanach Zjednoczonych oraz Europie Zachodniej, względem 50% najbiedniejszej części populacji tych państw.

Teraz chciałbym zadać Wam pytanie:

Uważam, że w długim okresie spełniając niezbędne założenie filozofii “wolności finansowej”, czyli zerowe zaangażowanie, jesteśmy w stanie jako przeciętna jednostka (nie doświadczony inwestor) pobić inflację o 3 do 4% w skali roku. Przez “zerowe zaangażowanie” mam na myśli sytuację w której delegujemy zarząd wynajmowanych nieruchomości do osób trzecich, posiadane aktywa finansowe sprowadzają się do jednostek uczestnictwa w funduszach inwestycyjnych lub “raz do roku” uaktualniania portfela akcji, a jeśli zainwestowaliśmy posiadane nadwyżki w alternatywne przedsięwzięcie biznesowe to poza kapitałem, nie wymaga ono od nas innych zasobów.

Na dzień dzisiejszy, w średnich miastach, mniejszych miejscowościach czy też na wsi, klasyczna rodzina 2+2 potrzebuje około 10 000 pln miesięcznie, aby wieść beztroskie życie. Taka kwota pokryje bieżącą konsumpcję, pozwoli od czasu do czasu wyjechać na wymarzone wakacje, czy też umożliwi okazjonalne ekstrawagancje konsumenckie – drogie hobby, zakup gadżetów itd.

Dla uproszczenia przykładu przyjmiemy, że średni podatek od zysków kapitałowych, najmu itd, wynosi w Polsce 19%. Podstawmy więc wszystkie założone wartości do wcześniejszej nierówności:

Dla ROI 3% powyżej inflacji.

10 000 PLN x 12 <= (1-0,19) x MN x 3%

120 000PLN /(0,81 x 0,03) <= MN

4 938 271,60 PLN <= MN

Dla ROI 4% powyżej inflacji

10 000 PLN x 12 <= (1-0,19) x MN x 4%

3 703 703,70 PLN <= MN

Z powyższych wyliczeń wynika, że przy zakładanym ROI na poziomie 3 do 4% powyżej inflacji, przynależność do 1% najbogatszych gospodarstw domowych w Polsce nie oznacza posiadania wystarczającego majątku netto, który gwarantowałby dochód pokrywający zapotrzebowanie konsumpcyjne czteroosobowej rodziny z średniego miasta.

Zróbmy jeszcze jedno hipotetyczne wyliczenie. Załóżmy, że chcielibyśmy aby 10% najbogatszych gospodarstw domowych w naszym kraju, czyli prawie 4 miliony ludzi, legitymujących się majątkiem netto na poziomie 847,3 tys. PLN mogło cieszyć się utopijną wolnością finansową.

Jakie ROI powyżej inflacji musieliby uzyskać aby móc dołączyć do “zadeklarowanych wolnych finansowo szczęśliwców”?

10 000 PLN x 12 <= (1-0,19) x 847 300 PLN x ROI

120 000 PLN <= 686 313 PLN x ROI

17,48% <= ROI

Z powyższych wyliczeń wynika, że “najbiedniejsi z 10% najbogatszych Polaków” potrzebowaliby uzyskać 17,48% średniorocznej stopy zwrotu powyżej inflacji, aby móc się cieszyć wolnością finansową.

Konkluzja? Benjamin Graham by się takiego wyniku nie powstydził!

W powyższych wyliczeniach cały czas pomijamy fakt, że duża część naszego majątku netto ukryta jest w nieruchomości okupowanej przez nas samych czyli tak zwanym “głównym miejscu zamieszkania.” Kolejna kwestia to posiadane przez nas „pozostałe dobra statutowe”, które nie mają znamion inwestycyjnych, nie są “przechowalnią wartości”, a do tego amortyzują się, co powoduje niemożność generowania dochodu pasywnego przez te składowe naszego majątku netto. Mówię tutaj o samochodach, sprzętach AGD, RTV, smartfonach, biżuterii itd.

Dlatego jeżeli chcielibyśmy być bardziej precyzyjni to należy nadmienić, że powyższe wartości graniczne majątku netto, dające nam przepustkę do tzw rajskiej wolności finansowej, odnoszą się do wyceny jego pracującej części, a nie całości.

Photo by Matthew Henry on Unsplash

Obnażony kapitalizm a wolność finansowa.

W 1956 roku, w wieku 26 lat Warren Buffet oświadczył swoim bliskim, że przechodzi na emeryturę. Jego networth, po uwzględnieniu inflacji, oscylował wtedy w okolicach 140 000$, czyli niespełna 600 000 pln. Od tamtego czasu minęło 69 lat. Dziś majątek wyroczni z Omahy, według “ The Real Time Billionaires list by Forbes” wynosi (w zależności od notowań Berkshire Hathaway) 82,5 miliarda dolarów, co daje mu miano czwartego najbogatszego człowieka na świecie.

W jaki sposób ten młodociany emeryt pomnożył swój majątek blisko 600 000 krotnie w niespełna siedem dekad? Możecie o tym przeczytać w jego biografii “Snowball” o której wspominałem we wpisie o “Niesamowitej Rose Blumkin.”

Teraz jednak nie będę zgłębiał jego niesamowitej historii. Pozwoliłem sobie przytoczyć tą anegdotę, gdyż traktuję Warrena Buffeta jako modelowy przykład osoby, która miała genetycznie zakodowany bardzo unikalny typ mindsetu oraz filozofii życiowej. Poprzez zbiór doświadczeń z młodzieńczych lat, bazując na historii swojego ojca, perturbacjach, które dotknęły jego rodzinę w czasie wielkiego kryzysu, pod wpływem niesamowitego mentora Benjamina Grahama, ale i książki F. C Minakera “One thousand ways to earn 1000$” którą zmemoryzował jako nastolatek, już w bardzo młodym wieku obnażył on istotę kapitalizmu.

Parafraza toku rozumowania młodego Buffeta:

“Każdy dolar, który posiadasz, właściwie zainwestowany przyniesie ci kolejne dolary, a zestawiając ten fakt z magią procentu składanego oznacza to, że każdy dolar dzisiaj, jest nieskończenie wiele warty w przyszłości.”

Czy Warren Buffet osiągnął wolność finansową?

Tak i nie.

“Nie” ponieważ, w wieku 26 lat, Warren Buffet po prostu “przeszedł na swoje.” Zaczął zakładać wtedy pierwsze spółki inwestycyjne, pozyskując pieniądze od rodziny i najbliższych przyjaciół. Za zarządzanie ich pieniędzmi nie pobierał stałych opłat tylko “success fee.” Uzyskane w ten sposób wynagrodzenie, reinwestował i w ten sposób poprzez magię procentu składanego, dysponował coraz to większym kapitałem własnym w zarządzanych przez siebie inicjatywach inwestycyjnych. Tymczasem swoje pieniądze zgromadzone w trakcie “aktywności zawodowej” również inwestował. Wypracowane w ten sposób zyski przeznaczał na bieżącą konsumpcję, a nadwyżki rzecz jasna dalej reinwestował.

“Tak”, ponieważ inwestowanie to była jego pasja i hobby, nigdy nie traktował tego jako pracy.

Odniosę się teraz do świetnego wywiadu z Jackiem Dukajem opublikowanym kilkanaście tygodni temu na łamach Kultury Liberalnej, o chwytliwym tytule “Na Zachodzie wzbiera fala rozpaczy.” Serdecznie polecam przeczytanie całego artykułu. Jest to swego rodzaju manifest sceptycznego erudyty, erysty, na temat niepewnej przyszłości obecnego ładu kulturowo-społecznego.

“Ale czy za tym nie idzie również coraz większe rozmywanie granicy pomiędzy pracą a czasem wolnym?

Tak, coraz trudniej wskazać, kiedy właściwie pracujesz, a kiedy nie. Im większa część ludzi pracuje w zawodach gospodarki kreatywnej, w tym laokoonowym splocie kultury, technologii i biznesu, tym mniej sensu ma samo pojęcie „pracy”. Ich umysły tak naprawdę nigdy nie „wychodzą z pracy”.

Na przykład?

Taka praca polega przecież w gruncie rzeczy na tym, że człowiek po prostu myśli. A sukces w niej zależy coraz silniej od nieuświadomionych procesów myślowych, czyli od tego, co robi ta część mózgu, w którą nie mamy wglądu, chociażby śpiąc. Niemniej już o tej jego pozaświadomej roli wiemy, wyceniamy ją, wspomagamy, także wprost: narkotykami. Mikrodawkowanie LSD i profilowana marihuana to standard kalifornijskich kreatywów.

Proszę spojrzeć na naukowców, celebrytów, dizajnerów, wynalazców. Całe ich życie sprowadza się do procesowania wiedzy o rzeczywistości, jest poddane temu trybowi pracy. Idą do kina niby dla rozrywki, ale każdy film stanowi też pożywkę kulturową. Każdy serial na necie, każdy klip na jutiubie, każdy widok w mieście, każda rozmowa na ulicy. Dla wąskiej grupy profesji tak było zawsze, lecz teraz jesteśmy tego wszystkiego boleśnie świadomi – i wszyscy czujemy owe zależności, bo coraz mniej zostało zawodów jak górnik, który bardzo precyzyjnie potrafi określić początek i koniec pracy: wychodzi z przodka, myje się, przebiera i już „nie jest w pracy”.

Praca rozmywa się także przez jej pokawałkowanie, rozdystrubuowanie, porozrzucanie geograficzne i osobowe. Zbiór czynności, który dawniej tworzył jeden etat, teraz jest podzielony na drobne segmenty, część z nich nadal wykonują ludzie, część programy, część tutaj, a część – na drugim końcu świata, część zaś w ogóle zniknęła, bo problem rozwiązała większa wydajność albo lepsze materiały. Z jednego etatu powstało kilkanaście, kilkadziesiąt zajęć, ale w sumie dają one ludziom drobny ułamek płacy etatu. Tak wygląda współczesna „gig economy”, która stanowi w istocie jedynie etap przejściowy – malowniczo rozrzucone po krajobrazie szczątki tradycyjnej „pracy człowieka”.”

Czy fakt, że pracujemy aby się utrzymać musi oznaczać “finansową niewolę?”

Według Dukaja, termin “praca” uległ dezaktualizacji i ma dziś charakter uznaniowy. To my decydujemy czy wykonywane przez nas czynności mają dla nas jej znamiona czy nie. Sam fakt otrzymywania wynagrodzenia za poświęcanie czasu danemu przedsięwzięciu nie musi wcale oznaczać, że jesteśmy niewolnikami danego procesu. Współczesne środowisko pracy różni się od tych sprzed dwudziestu czy trzydziestu lat – nie wspominając o rzeczywistości zatrudnionych w XIX wieku czy pierwszej połowie XX wieku.

W moim odczuciu ta zasada ma o wiele szersze zastosowanie niż tylko dla “stanowisk kreatywnych.” Powtarzalna praca fizyczna również może być pasją. O ile dobrze pamiętam to Simon Sinek w “Zaczynaj od dlaczego?”, posługiwał się bardzo obrazowym przykładem dwóch budowniczych katedry w średniowieczu. Obaj pracowali tak samo ciężko, wykonując wyniszczającą fizyczną pracę. Różnili się tylko nastawieniem. Jeden z nich, ten nieszczęśliwy, pracował w okropnych warunkach budując mur. Drugi natomiast był dumny, że mógł budować katedrę, znosząc znoje dnia codziennego w imię “większej idei” – ku chwale Boga.

Inny przykład, który mi przychodzi do głowy to Pan nazwijmy go na potrzeby przykładu “Włodek”, który przeprowadza renowacje parkietów w niektórych z mieszkań, które przygotowujemy pod inwestycje. Facet jest niesamowitym specjalistą w swoim fachu, potrafi przywrócić blask, każdej peerelowskiej “jodełce”, niezależnie od tego jak bardzo została zdewastowana na przestrzeni lat. Kiedy Włodek zaczyna opowiadać o parkiecie, to wszyscy na budowie milkną i słuchają. Facet opowiada o strukturze drewna, jego zaletach, potencjale wizualnym jakby recytował Hamleta na angielskim dworze. Włodek kocha to co robi. Pracuje ciężko, w bardzo męczących warunkach (pył, huk maszyny szlifującej, opary z preparatów wypełniających ubytki itd), ale to nie ma dla niego znaczenia. On chce odnowić za swojego życia jak najwięcej parkietów, żeby służyły swoim właścicielom przez kolejne kilka dekad. Do tego pobiera za to piękny pieniądz, który mu zawsze płacimy z uśmiechem na twarzy.

Czy Włodek jest “Wolny Finansowo?”

Moim zdaniem tak.

Wpis wydłużył się do niebezpiecznych rozmiarów, dlatego pozwolę sobie zakończyć na tej krótkiej anegdocie. Dajcie proszę znać w komentarzach jakie są wasze odczucia w stosunku kultu “Wolności Finansowej.” Czy chcielibyście, żebym rozwinął jeszcze ten temat i bardziej zagłębił w się w kwestie kalkulacyjne? Na przykład zobrazował potencjalne “modele wolnościowe”, prezentowane przez “popularnych” coachów w sieciach społecznościowych?

Dzięki za uwagę.

Pozdrawiam,

DP

PS We wpisie „The wisdom of crowds.” rozpocząłem prosty eksperyment mający sprawdzić teorię mądrości tłumu w oparciu o krótką ankietę poniżej. Jak Wam się wydaje o ile wzrosną ceny transakcyjne mieszkań na rynku wtórnym w Polsce w 2019 roku? Odpowiadajcie, a do wyników ankiety wrócimy jak GUS albo NBP opublikuje swój raport w przyszłym roku. Porównamy je z dostępnymi przewidywaniami ekspertów od rynku nieruchomości. Myślę, że czytelnicy Kosztu Alternatywnego znokautują ich!

Kult czegokolwiek zawsze kojarzy mi się źle. Dlatego w stosunku do wolności finansowej nie zastosuje tego słowa bo uważam że w samym dążeniu do niej nie ma nic złego. Wydaję mi się że każdy na swój sposób chce być bardziej wolny finansowo niż jest obecnie, tylko raczej mało kto wierzył chciałby robić konkretne rzeczy które go do tego przybliżają. Bo pewnie większość chciałaby mieć pieniądze Buffeta, ale już nie wielu będzie chciało pracować przez kilkadziesiąt lat żeby to osiągnąć 🙂

Jestem za tym by było więcej obliczeń i modeli wolności finansowej w następnym wpisie. Pozdrawiam.

Dziękuję za komentarz! Oczywiście, że w samym dążeniu do wolności finansowej w „tradycyjnym rozumieniu” nie ma nic złego. Tak samo jak nie ma nic złego w ciężkiej pracy w celu wzbogacenia się. Pytanie jednak czy to jest właściwa droga, na końcu której czeka na nas upragniona nagroda, czyli właśnie wolność.

Zgadzam się, że w dążeniu do wolności finansowej nie ma niczego złego, podobnie jak niczym złym nie jest praca mająca na celu prozaiczne wzbogacenie się. Jednak uważam za warte podkreślenia, że nie ma również niczego złego w pracowaniu wyłącznie na bieżące utrzymanie. Żyjemy w czasach, w których panuje kult pracy, to ona nas niejako definiuje (niezależnie, czy jest to praca na etacie czy ‚na swoim’ czy dążenie do generowania pasywnego dochodu). Co w świetle przytoczonego wyżej wywiadu z Jackiem Dukajem stawia nas raczej na słabej pozycji.

Dla mnie wolność finansowa jest wtedy, kiedy ani praca, ani pieniądze, ani żadne dobra materialne (albo ich brak) mnie nie definiują. Jaki to będzie poziom majątku netto? Nie wiem, każdy może o tym zadecydować sam 🙂

Przy okazji polecam świetny artykuł z The New York Times, https://www.nytimes.com/2019/01/26/business/against-hustle-culture-rise-and-grind-tgim.html. Może będzie inspiracją do zapowiadanego kolejnego wpisu o wolności finansowej, który na pewno z przyjemnością przeczytam 🙂

„Dla mnie wolność finansowa jest wtedy, kiedy ani praca, ani pieniądze, ani żadne dobra materialne (albo ich brak) mnie nie definiują. Jaki to będzie poziom majątku netto? Nie wiem, każdy może o tym zadecydować sam 🙂”

Jeżeli dobrze rozumiem to masz na myśli stan w, którym „nie pożądasz.” Tego typu rozważania mają dla mnie zbyt metafizyczny charakter. Dlatego osobiście staram się i tak rozbić je na czynniki pierwsze.

Jeżeli wolność finansowa to stan w którym „nie pożądasz”, tzn że kontrolujesz swoją konsumpcję, dzięki czemu jesteś bardzo świadomym konsumentem. To znowuż powoduje, że Twoje stałe koszta nie są nabrzmiałe, dzięki czemu nie czujesz presji zarobkowej. Brak wspomnianej presji jest dobrym fundamentem do budowy życiowego balansu, pomiędzy pracą, a życiem rodzinnym i naszymi własnymi przyjemnościami, a to dla wielu może być idealnym przepisem na szczęście, które (jak dla mnie) zawsze koegzystuje z poczuciem wolności, nie tylko finansowej.

Fajny artykuł. Z chęcią zobaczę więcej kalkulacji i statystyk.

Dzięki!

Mnóstwo teorii, niewiele praktyki.

Praktyki odnośnie czego? Chciałbyś żebym wymienił więcej przykładów ludzi, którzy w moim odczuciu są „wolni finansowo”, a niekoniecznie według tradycyjnej definicji? Czy chodzi Ci o coś innego?

Poziom majątku netto, ROI powyżej inflacji – łomatko jakie komplikowanie prostej sprawy. Dla mnie sprawa jest prosta – jeśli na wszystko wystarczy mi 3k, to wolny finansowo jestem jak moje pasywne inwestycje dają mi minimum te 3k dochodu i tyle… Po co jakieś ROI czy majątek netto liczyć, proste pytanie – daje mi inwestycja 3k po kosztach czy nie? Daje to jestem wolny, nie daje – to nie jestem 🙂

Nie uważasz tego za zbyt duże uproszczenie? Co w sytuacji kiedy dzisiaj te przykładowe „3k z inwestycji” pokrywa Twoje potrzeby, ale za rok już nie bo zwiększyły się Twoje koszta stałe i/lub inflacja zmniejszyła siłę nabywczą wspomnianych 3k i teraz potrzebujesz 3,5k? Przestajesz być wolny i wracasz do pracy, żeby zarobić dodatkowe 500pln?

W myśl przedstawionych definicji wolnym finansowo jesteś wtedy kiedy Twój pasywny dochód jest odporny na tego typu wahania i nie musisz się nimi martwić. Inflacja jest nieodłącznym elementem współczesnego systemu monetarnego. Uwzględniając ją we wzorze, chciałem podkreślić jej znaczenie 🙂 .

Można przyjąć że pasywny dochód będzie rósł proporcjonalnie do inflacji / kosztów (bo czemu nie, piekarz też podnosi ceny chleba żeby za podniesiony rachunek za fryzjera zapłacić, nie widzę powodu żeby mi cały czas stało w miejscu a komuś rosło). Przykładowo jak ktoś wynajmuje małe mieszkania w Warszawie (najprostszy i najbardziej oczywisty sposób na pasywny dochód) to raczej na inflację nie narzeka, bo czynsze najmu rosną jeszcze szybciej.

Każdy wzór zawiera trudne do przewidzenia założenia, jeden jest prostszy drugi nie 🙂

Znów wydaje mi się, że są to tzw. „wygodne założenia.” Poprzez wzór umieszczony we wpisie, chciałem w przystępny sposób pokazać ile potrzeba mieć pracującego majątku aby pasywnie zarobić potrzebną nam sumę 🙂 Wydaje mi się, że niektórzy mogą np. przyjmować błędne założenie, że 100 czy 200 000 pln to kwota wystarczająca aby miesięcznie wpadało nam wspomniane przez Ciebie 3k. Chciałem pokazać, że bardziej musimy myśleć o kwocie rzędu 400-600k, co w moim odczuciu jest sporą różnicą.

No z tą kwotą majątku pracującego się zgadzam, rzeczywiście wynik bliski mojemu doświadczeniu 🙂

Raczej 6000K. Chyba ze mowimy o stopie zwrotu 5% MIESIECZNIE

No właśnie przy założeniach o których pisał Andrzej (koszta stałe na poziomie 3 tys. złotych miesięcznie) wystarczyłoby 600 tys. złotych, przy stopie zwrotu 0,5% miesięcznie. Przy wspomnianych 5% dałoby to nam 30 tys. złotych miesięcznie.