Wynająć czy kupić? Część II.

Dwa tygodnie temu na fanpage Koszt Alternatywny zdecydowaliście w ankiecie, żebym rozwinął temat “Kupić czy wynająć?”. W poprzednim wpisie skoncentrowałem się na dziesięciu powodach, które zazwyczaj przekonują nas do kupna własnego M. Dzisiaj skupimy się na rzeczach, które motywują nas do mieszkania w wynajmowanym lokum.

1.Dobry zwyczaj nie pożyczaj!

Wielokrotnie spotykałem się z opiniami “nie sztuką jest kupić na kredyt”, “nigdy nie zamierzam mieć takiego zobowiązania wobec banku”, “nie chcę kupić mieszkania/wybudować domu za nie swoje pieniądze.” Zacznijmy więc od bezceremonialnego pytania, ilu z Was stać na zakup mieszkania spełniającego Wasze wymagania pod kątem wielkości, standardu, lokalizacji itd. za gotówkę?

[socialpoll id="2553798"]

Nie znając wyników powyższego badania, znając natomiast realia zarobkowe w ciemno stwierdzam, że znaczącej większości z nas najzwyczajniej w świecie na zakup gotówkowy nie stać. W szczególności we wczesnym etapie dorosłości, kiedy to pierwszy raz myślimy o "pójściu na swoje."

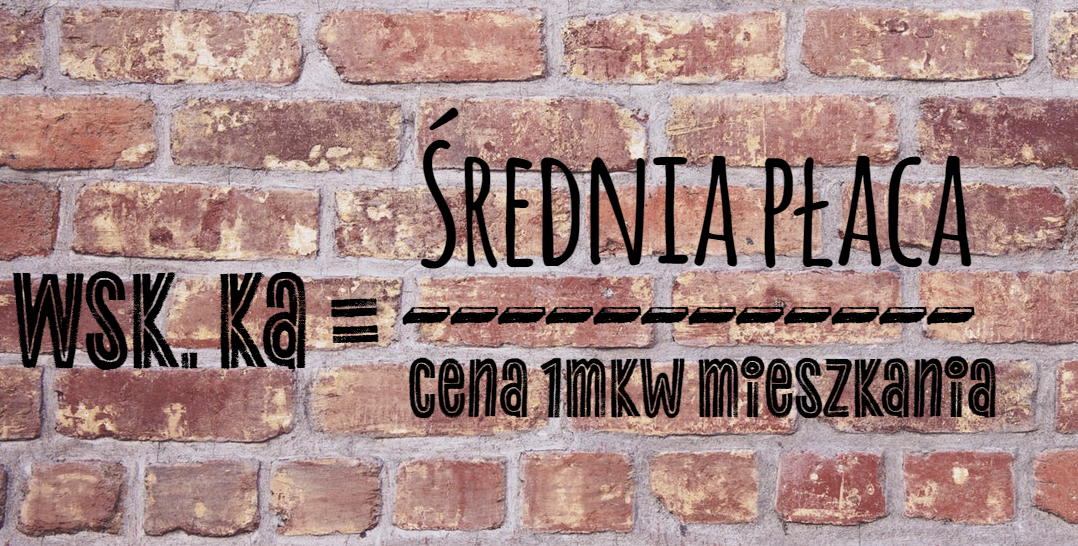

Cena 50 metrowego mieszkania oscyluje obecnie, w zależności od aglomeracji, w przedziale od 50 do 100 średnich krajowych.

Szybka dygresja. W swojej analizie “Czy w 2019 przepłacę za swoje M? Przedstawiam wam ciekawy wskaźnik pokazujący z perspektywy siły nabywczej pieniądza, jak daleko jesteśmy od szczytu ostatniej hossy na rynku nieruchomości.

Uprzedzając fanów mediany płacowej, 42% ludzi w Polsce zarabia średnią krajową lub więcej, stąd też korzystanie w tego typu wyliczeniach ze średniej nie powoduje wypaczeń. Pisałem o tym w “Zarobiłem milion przed trzydziestką.” Jeżeli chciałbyś otrzymać więcej informacji na temat powyższego indykatora, to zachęcam do zapisu na Newsletter, za który otrzymasz dostęp do pełnej analizy.

Wróćmy do problemów związanych z kupnem mieszkania za gotówkę. Na wczesnym etapie kariery, nawet jeśli pniemy się po kolejnych szczeblach drabiny zawodowej, większość z nas w pierwszej kolejności zaspokaja swoje “próżne”, bazowe potrzeby konsumpcyjne. Mówiąc mniej pejoratywnie - spełniamy swoje zachcianki i małe marzenia. Tego typu filozofia prowadzi do sytuacji, w której proces oszczędzania jest zdecydowanie bardziej oporny niż sugerują na pierwszy rzut oka nasze zarobki. Dlatego po jakimś czasie wielu z nas zadaje sobie pytanie - “Co ja z tymi wszystkimi pieniędzmi zrobiłem?”

Swoją drogą Christine trochę w życiu polatała :D

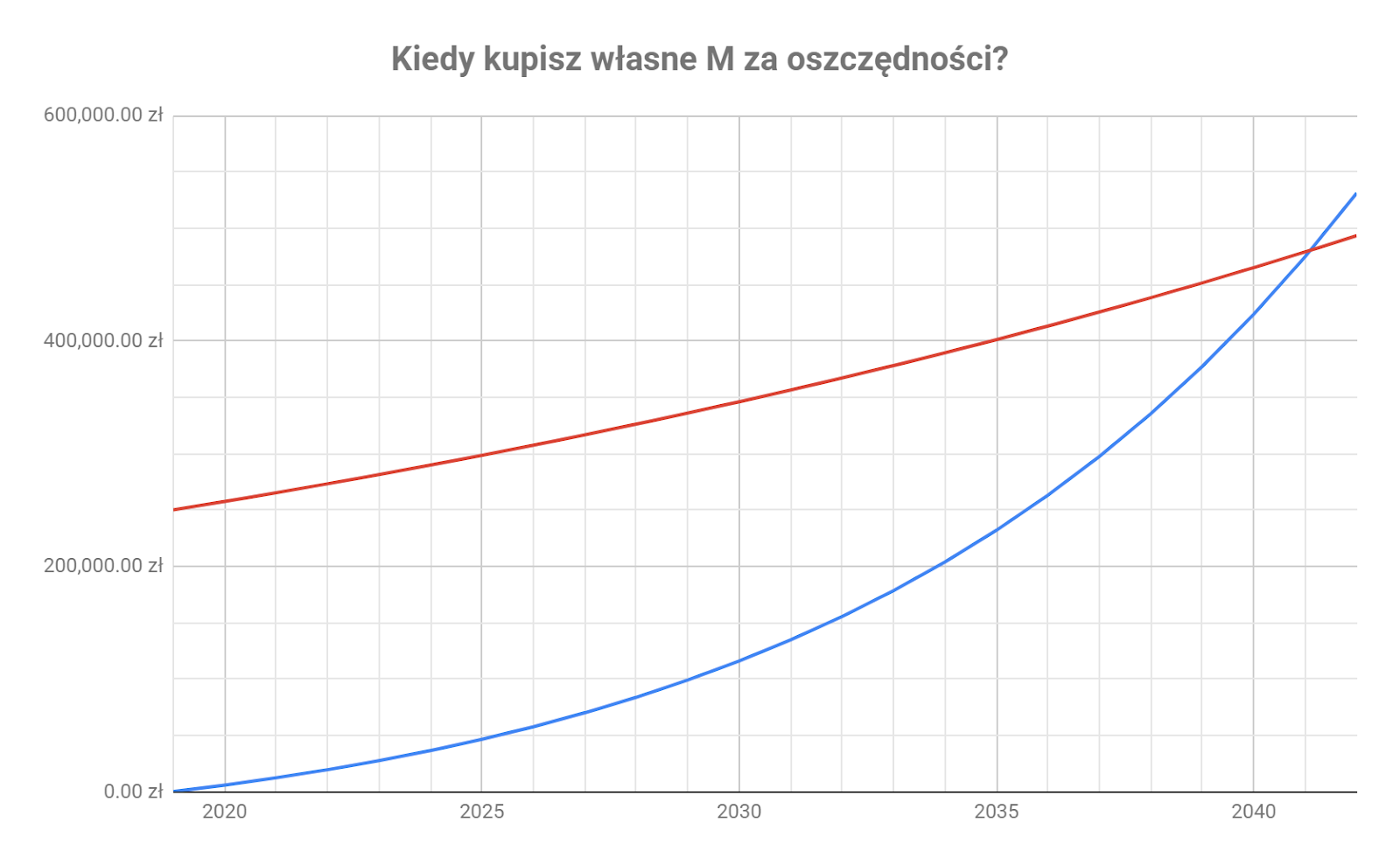

Załóżmy jednak na potrzeby przykładu, że potrafisz konsekwentnie oszczędzać i robisz to od pierwszej podjętej pracy w życiu. Udaje Ci się odłożyć 20% swoich zarobków miesiąc w miesiąc. Jak Ci się wydaje ile czasu będziesz potrzebować żeby kupić mieszkanie za gotówkę?

Potrzeba nam więcej danych:

Pensja startowa, granica 25% najgorzej zarabiających Polaków, 3349pln brutto, czyli około 2 400pln na rękę.

Jesteś dobrym pracownikiem, dzięki czemu twoje zarobki netto będą wzrastały w tempie 10% rocznie.

Zacząłeś pracę w wieku 21 lat, pierwszego stycznia 2019 roku.

Co roku będziesz lokował skumulowaną sumę swoich oszczędności na roczną lokatę oprocentowaną na 2% po podatku, w skali roku.

Mieszkanie spełniające Twoje wymagania, które dzisiaj kosztuje 250 000pln, będzie drożało w tempie 3% w skali roku.

Jak pokazuje wykres, przy przyjętych założeniach, w pierwszych miesiącach 2042 roku, na przełomie 43 i 44 roku życia będziesz w stanie zlikwidować lokatę, umówić się na oglądanie Twojego wymarzonego M, by ledwo przekraczając jego próg wykrzyknąć “Biere za gotówkę!”

Sami oceńcie czy odpowiada wam tyle czekać.

2. Nie chcę pozbawiać się oszczędności, dają mi poczucie bezpieczeństwa!

W poprzednim punkcie wykazaliśmy, że zakup mieszkania za gotówkę to luksus, który dotyczy nielicznych, a proces kolekcjonowania środków na niego potrzebnych może całe przedsięwzięcie znacząco odłożyć w czasie. Dlatego obecnie najpopularniejszą opcją zakupu mieszkania jest zakup na kredyt. Nie zmienia to faktu, że aby otrzymać potrzebną nam kwotę od banku, musimy posiłkować się wkładem własnym, który finansujemy właśnie z naszych oszczędności.

Tymczasem, dla niektórych z nas oszczędności, podobnie jak posiadanie własnego mieszkania, same w sobie mogą pełnić funkcję “gwaranta bezpieczeństwa.”

Wynika to z oczywistych cech oszczędności. Spodziewamy się dziecka, obawiamy się o możliwość utraty pracy, wypadku losowego, który czasowo uniemożliwi nam generowanie zarobków lub zaistnienia dużego, nieprzewidywalnego w żaden sposób kosztu, związanego ze zdrowiem naszych bliskich lub nas samych. Co robimy? Działamy profilaktycznie oszczędzając.

Nie mówię tu tylko o próbie zapobiegania skrajnym tragediom jak śmierć, zachorowanie na raka, permanentne kalectwo, gdyż przeciwko temu można się ubezpieczyć, wykupując polisę na życie. Chodzi mi bardziej o codzienne sytuacje jak np. wywrotka siostrzeńca w trakcie zabawy w ganianego, która skutkowała dla niego wybiciem górnej jedynki, a dla mnie jako ojca chrzestnego współfinansowaniem implantu czy tam odbudowy zęba. Co to żeby nie był szczerbatkiem do końca życia. Nie żebym wypominał, ot przykład jakich mógłbym dać wiele.

W oparciu o prostą kalkulację, w której poziom średniomiesięcznych kosztów życia przyrównamy do oszczędności, będziemy w stanie dość precyzyjnie oszacować na ile nam one wystarczą. Jeżeli przysłowiowa “kupka” jest duża i daje Ci kilkanaście czy nawet kilkadziesiąt miesięcy buforu - czujesz się bezpieczny. Jeżeli wydasz ją na wkład własny i zaciągniesz do tego wielokrotnie większe zobowiązanie na znaczną część pozostałego Ci życia, to normalne że możesz zostać wytrącony ze strefy swojego komfortu i poczucia bezpieczeństwa.

3. Wolę ten kapitał zainwestować!

I chwała Ci za to, jesteś bardzo rozsądnym człowiekiem w szczególności jeśli z zainwestowanych środków jesteś w stanie wygenerować sensowną stopę zwrotu z inwestycji. W ten sposób uzyskujesz pasywny przychód, który jest pierwszym z wielu kroków koniecznych do zdobycia ośmiotysięcznika zwanego wolnością finansową.

Pamiętaj jednak o tym, że inwestowanie nie jest usiane różami i wymaga ono specjalistycznej wiedzy oraz doświadczenia. Więcej na ten temat możecie znaleźć we wpisie “Zarobiłem milion przed trzydziestką.”

4. Mobilność to duży atut!

Przede wszystkim na rynku pracy! Wielu z nas nie chce uzależniać swoich opcji zawodowych od lokalizacji mieszkania i dlatego woli pozostawać w wynajmowanym lokum, które nie przywiązuje go do miejsca ponad miesięczny okres wypowiedzenia.

W tym momencie powinienem przytoczyć dość absurdalny przykład naszej rodziny. Nim wylecieliśmy na Maltę pod koniec 2015 roku, zdążyliśmy nacieszyć się naszym świeżo nabytym mieszkaniem w Koszalinie dosłownie rok. W wyniku czego, całkiem nowe, wyremontowane na relatywnie wysoki standard mieszkanie, stało przez pewien czas zupełnie puste, generując koszta.

Teraz ktoś może powiedzieć - mogliście przecież je sprzedać lub wynająć!

Sprzedaż owszem wchodziła w grę, ale wiązałaby się ze stratą. Nikt nie zwróciłby nam 1 do 1 nakładów, które ponieśliśmy na wykończenie, a same ceny nieruchomości na lokalnym rynku były wtedy jeszcze dość sztywne, więc sam wzrost średniej wartości metra kwadratowego, nie rekompensował potencjalnej różnicy.

Wynajem zupełnie nie wchodził w grę. Nasze mieszkanie, jak samo określenie “nasze” sugeruje, przygotowywane było z myślą o naszych potrzebach, wymaganiach i bądź co bądź upragnionych wygodach. Nie trzeba być youtubowym ekspertem w sprawach rentierstwa, aby wiedzieć, że mieszkania pod wynajem przygotowuje się w odmienny sposób niż dla siebie. Wchodzi tutaj w grę właśnie kwestia wykończenia, jakości materiałów, układu pomieszczeń itd.

Bez stosowania się do tych prawideł rynku, zbyt intensywna eksploatacja lokalu przez najemców, mogłaby z perspektywy najmującego przełożyć się na całkowite wyzerowanie jego zysków z wynajmu, a nawet w ostatecznym rozrachunku doprowadzić do strat.

Z drugiej strony mam przyjaciela, który pracował jako inżynier produkcji w fabryce Avonu w Garwolinie, kilkadziesiąt kilometrów pod Warszawą. Biorąc pod uwagę lokalne ceny nieruchomości, oraz jego zarobki i oszczędności, byłby w stanie nabyć piękną kawalerkę od ręki. Nie zrobił jednak tego gdyż wiązał z tym miejscem co najwyżej kilkuletnią przyszłość. Jak wyszło po czasie, postąpił bardzo rozważnie.

W zeszłym roku dostał ofertę pracy w Dubaju, w najszybciej rozwijającym się startupie kosmetycznym na świecie - Huda Beauty. Pomijając surrealizm samego transferu z Garwolina do Dubaju, kiedy tylko skończył mu się okres wypowiedzenia w pracy i wynajmowanym lokum, spakował walizki, wykorzystał darmowy voucher na lot liniami Emirates i poleciał w stronę zachodzącego słońca nad półwyspem Arabskim. Swoją drogą pomyślałem teraz, że wywiad z Michałem, opisujący jego przygody w Dubaju mógłby być ciekawym materiałem na wpis. Będzie trzeba umieścić to jako opcja wyboru w jednym z kolejnych głosowań na fanpage.

5. A co jak WIBOR pójdzie w górę?

Bardzo dobre pytanie. Pochyliłem się nad tym problemem w mojej analizie “Czy w 2019 przepłacę za swoje M?”, do której, niestrudzenie przypominam, dostęp otrzymują osoby zapisane na newsletter.

W sumie to chyba dobry moment na lekki teaser jej treści..

“Od marca 2015 stopa referencyjna w Polsce jest na rekordowo niskim poziomie - 1,5%. Wielu analityków sugeruje, że ten rok w związku z wyborami nie powinien przynieść w tej kwestii zmian. Przyszłe lata są jednak niepewne, a Rada Polityki Pieniężnej nie daje jasnych sygnałów co do swoich zamierzeń w perspektywie kilkuletniej. Dlatego warto się zastanowić, co nastąpi jeśli takowa podwyżka nastąpi?

“Prezes PKO BP dał przykład średniego oprocentowania kredytu hipotecznego w złotych w Polsce, zakładając WIBOR w wysokości 1,7 proc. i marżę w wysokości 2,3 proc., co daje 4 proc. dla raty odsetkowej. Jego zdaniem nieznaczny - z punktu widzenia historii - wzrost stóp procentowych do 3,5 proc. spowodowałby wzrost rat odsetkowych do około 6 proc. Wówczas, z punktu widzenia zwykłego posiadacza kredytu hipotecznego, koszt odsetkowy wzrósł aż o połowę.” Źródło

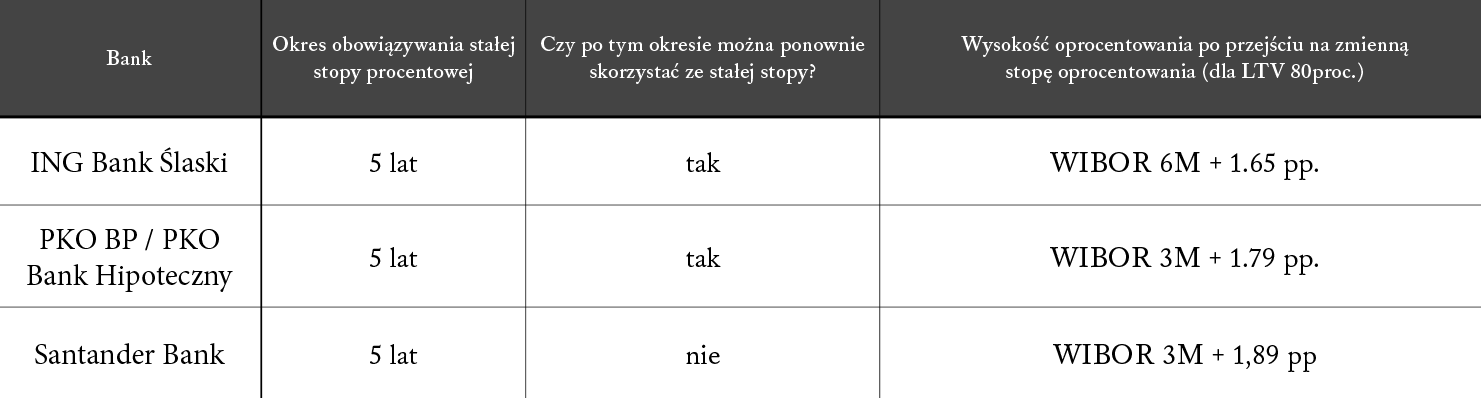

Mimo, że podlinkowany artykuł ma już ponad rok, to poruszony w nim problem jest nadal aktualny, jako że 3-miesięczny WIBOR wciąż oscyluje w okolicach 1,7%, a marże banków są praktycznie niezmienne. Jako jego rozwiązanie autor sugeruje kredyty hipoteczne ze stałym oprocentowaniem. Przeszkodą jest jednak fakt, że na ten moment z szesnastu największych instytucji finansowych w Polsce, tak awangardową usługę mają w ofercie: ING Bank Śląski, PKO Bank Polski (PKO Bank Hipoteczny) oraz Santander. Ten ostatni, jak wynika z tabeli poniżej, oferuje stałe oprocentowanie na okres nie dłuższy niż 5 lat.”

Mówiąc krótko, w hipotetycznym scenariuszu w którym WIBOR drastycznie wzrasta, ponad dwa miliony kredytobiorców hipotecznych, mówiąc delikatnie - ma przechlapane, a najmujący mogą powiedzieć magiczne “a nie mówiłem?”

6. A co jeśli będzie taniej?

W poprzednim wpisie o przyczynach zakupu mieszkania, odpowiedzieliśmy na analogicznie postawione pytanie - “A co jak będzie drożej? Uważam, że możemy tutaj posiłkować się bardzo podobną odpowiedzią.

FOMO, fear of missing out, to powszechne zjawisko społeczne, które ma na nas olbrzymi wpływ również przy tej jednej z najważniejszych decyzji w życiu. To normalne, że obawiamy się, że przegapimy korzystną cenowo okazję zakupu mieszkania, która mogłaby się pojawić w przyszłości. Nie możemy jednak zapominać, że cena nabywanego lokum to tylko jeden z fundamentów potencjalnej decyzji. Kolejna kwestia to fakt, że ceny w ujęciu bezwzględnym są relatywne względem chociażby naszej siły nabywczej jako konsumenta.

Ceny mieszkań są powiązane z cyklem koniunkturalnym gospodarki. Jeżeli jesteśmy w fazie wzrostowej, to z dużym prawdopodobieństwem możemy założyć że ceny nieruchomości rosną. Wynika to z efektów ubocznych dobrej koniunktury: wzrost płac, polepszenie się sytuacji ekonomicznej społeczeństwa, bezpośredni wzrost liczby ludności (urodzenia) oraz pośredni (dodatni bilans migracyjny), inwestycje państwowe, rozwój infrastrukturalny kraju, migracja ludności z obszarów wiejskich do miast itd. To wszystko ma realny impakt na to gdzie ostatecznie rynek cen mieszkań znajdzie swój punkt równowagi.

Z drugiej strony w okresie dekoniunktury, kiedy hamują inwestycje, sektor przedsiębiorstw tnie koszta, zmniejsza się liczba miejsc pracy, spadają płace, inwestycje publiczne zwalniają. Możemy wtedy założyć że ceny mieszkań spadną, ale czy na pewno tak będzie w ujęciu bezwzględnym?

Prosty przykład. Pani Kowalska zarabia dzisiaj 5000 pln na rękę. Za dwa lata ceny nieruchomości spadną 10%. W związku z redukcją kosztów w firmie Pani Kowalskiej zostaną ucięte wszystkie dodatki i bonusy płacowe, co sprawi, że jej efektywne zarobki zmaleją do 3500 pln na rękę. W takim scenariuszu, siła nabywcza na rynku nieruchomości Pani Kowalskiej wzrośnie czy spadnie?

7. A co jeżeli przestanie mnie być stać na raty?

Zaletą najmu jest to, że w przypadku znaczącego spadku zarobków możesz wypowiedzieć umowę najmu i poszukać tańszego, mniej wysublimowanego lokum.

Jeżeli zdecydujesz się na zakup mieszkania na kredyt, to w momencie kiedy przestaje Cię być stać na bieżącą spłatę rat - masz problem.

O ile w naszym przypadku byłoby to możliwe, pierwszą naturalną opcją jest wydłużenie okresu kredytowania i w ten sposób zmniejszenie efektywnej raty miesięcznej. Oczywiście pojawia nam się tutaj koszt alternatywny, w postaci większej sumy odsetek podczas całkowitej spłaty, ale jak to mówią - lepszy rydz niż syndyk.

Kolejnym wariantem jest karencja w spłacie kredytu, czyli okres, w którym bank pozwala nam odroczyć spłatę części kapitałowej zadłużenia. Po upływie tych “wakacji”, niespłacona kwota doliczana jest do pozostałych rat poprzez zwiększenie ich części kapitałowej. W ostatecznym rozrachunku spłacamy tyle samo, ale bank daje nam iluzję możliwego urlopu, w razie gdyby sytuacja życiowa nas do tego zmusiła.

Dlaczego iluzję?

Niestety w związku z chęcią maksymalizacji zdolności kredytowej, przy wyliczaniu harmonogramu spłat naszego przyszłego kredytu, najczęściej zgadzamy się na tzw. metodę annuitetową. Tym sposobem mamy stałą ratę, która na początku w lwiej części składa się z odsetek, by w ostatnich latach spłacać praktycznie sam kapitał.

Dla utrwalenia pojęcia "metoda annuitetowa" przeczytałem ponownie wstęp z podlinkowanego artykułu i w sumie zacząłem oczy przecierać ze zdumienia:

“Metoda annuitetowa (równe płatności) jest to metoda spłaty kredytu, która zabezpiecza kredytobiorcę przed nadmiernym obciążeniem w sytuacji, w której nastąpi gwałtowny skok inflacji w wymiarze realnym. Metoda ta korzystna jest zarówno dla kredytobiorcy, jak i dla systemu finansowego, ponieważ gwarantuje ona stabilny realnie dopływ pieniędzy. Annuity zwane rentą to szczególny przypadek strumienia płatności. “

Tako rzekł prof. Jerzy Żyżyński, poseł na sejm VII i VIII kadencji, a obecnie członek rady polityki pieniężnej.

Jak dla mnie moi drodzy, to pod tym płaszczykiem praworządnej “ochrony kredytobiorcy przed inflacją”, banki w prosty i przystępny sposób maksymalizują swoje stopy zwrotu z użyczonych pożyczek, przy jednoczesnej minimalizacji ryzyka. Cóż, “business is business". Koniec dygresji.

Wróćmy do meritum. W związku z faktem, że przy metodzie annuitetowej część odsetkowa przez ponad połowę okresu zadłużeniowego stanowi większą część raty, w przypadku kredytów z takim harmonogramem spłat, karencja nie ma sensu z punktu widzenia kredytobiorcy. Część odsetkowa będzie musiała być i tak spłacana w trakcie trwania tego “kredytowego urlopu."

8. A co jak zupełnie stracę pracę?

Paradoksalnie w takiej sytuacji większy problem będą mieli zwolennicy najmu niż posiadacze kredytów hipotecznych. W przypadku zaległości w czynszu, najczęściej dostaniesz od wynajmującego deadline po przekroczeniu którego, zostaniesz mniej lub bardziej grzecznie poproszony o opuszczenie zajmowanego lokum.

W przypadku kredytu sprawa wygląda trochę inaczej. Jeżeli przy podpisaniu umowy kredytowej zdecydowaliśmy się na wykupienie ubezpieczenia od utraty pracy to może się okazać, że problem rozwiązał się sam. W takiej sytuacji ubezpieczyciel przejmuje na pewien czas spłatę kredytu, a kredytobiorca ma czas, by spokojnie poszukać nowego źródła dochodów.

Jednak tego typu ubezpieczenie ma dwie zasadnicze wady. Pierwsza to cena. Jest to przeważnie rzecz kosztowna. Wynika to z faktu, iż zazwyczaj jest to produkt łączony i aby go nabyć musimy w pakiecie wykupić polisę na życie i/lub pakiet kilku innych rodzajów ubezpieczeń.

Druga to wyłączenia. Decydując się na ubezpieczenie kredytu trzeba bezwzględnie poznać jego warunki, nie tylko cenowe, o których banki są zobowiązane informować, ale i wszelkie wykluczenia odpowiedzialności ubezpieczyciela. Powinniśmy przeanalizować scenariusze kiedy ubezpieczenie „nie zadziała”.

Najczęściej spotykane zapisy w ubezpieczeniach na życie mówią, że ubezpieczyciel nie będzie spłacał zobowiązania, gdy kredytobiorca popełni samobójstwo lub umrze na chorobę, na którą chorował i zataił ją w momencie zaciągania kredytu. Innym takim przykładem może być wypadek samochodowy spowodowany w stanie nietrzeźwym lub wskutek złamania przepisów drogowych.

W kwestii utraty pracy, polisa nie zostanie uruchomiona kiedy zwolnienie nastąpiło z winy pracownika lub na jego żądanie. Pamiętajmy, że terminowe regulowanie rat jest kluczowe, czasem według umowy ubezpieczeniowej wystarczy jedno opóźnienie w spłacie raty, by ubezpieczenie przestało działać.

Jeżeli przy podpisywaniu umowy nie zdecydowałeś się na wzięcie ubezpieczenia to wciąż masz opcje. Pamiętajmy, że jeżeli do tej pory nasza współpraca z bankiem przebiegała pomyślnie, możemy pójść do swojej placówki, najlepiej tej, która udzielała nam kredytu, i przedstawić sprawę jasno i szczerze. Z moich doświadczeń wynika, że o ile klient wykazuje tzw. “dobrą wolę” to mamy dużą szansę na to, że bank będzie chciał się z nami porozumieć i spróbuje pomóc znaleźć solucję do zaistniałej sytuacji do czasu, aż znajdziemy nową pracę.

9. Nie mam zdolności kredytowej.

To nie masz “problemu” decyzji czy powinieneś kupić czy wynająć. Póki co wynajmuj lub skorzystaj z pomocy bliskich, np. mieszkając z rodzicami. Z czasem jak Twoja sytuacja materialna się zmieni, a wierzę, że zmieni się na pewno, to wróć do tego wpisu i przeczytaj go raz jeszcze.

Czas na wnioski!

Czy po przeanalizowaniu tych dziewiętnastu przypadków myślę, że jednoznacznie możemy stwierdzić czy “kupić czy wynająć? Uważam, że nie do końca. Poprawna odpowiedź, jak to często bywa brzmi “to zależy.”

Możemy jednak pokusić się o generalne wnioski:

Nie podejmuj decyzji w sprawie zakupu emocjonalnie!

Ustal własne priorytety, czy własne M podniesie Twój komfort życia? Jeśli tak to ile jesteś w stanie za to zapłacić?

Zbadaj ceny ofertowe w Twoim mieście, pamiętaj że ceny transakcyjne są niższe!

Mobilność to prawdopodobnie największy atut najmu!

Nie daj się ponieść FOMO!

Kalkuluj, kalkuluj i jeszcze raz kalkuluj zanim podejmiesz jakąkolwiek decyzję w sprawie zakupu!

Jeżeli Waszym zdaniem coś pominąłem, to śmiało piszcie w komentarzach, na pewno dodam wraz ze wskazaniem autora podpowiedzi!

Dziękuję wszystkim, którzy dotarli do końca tego najdłuższego do tej pory wpisu. Bardzo mi to schlebia. Jak zwykle zapraszam do zapisania się do Newslettera oraz do wzięcia udziału w głosowaniu na temat kolejnego wpisu, które zakończy się 11 czerwca o godzinie 16.

Pozdrawiam,

DP