Ktoś mi ostatnio powiedział: “Aby móc budować potrzebujesz poduszki. Poduszki, która sprawi, że jeśli powinie Ci się noga i Twoje plany spalą na panewce i z tego powodu spadniesz z miejsca, w którym jesteś, to na dnie zamiast uderzyć w kamienie, ona złagodzi Twój upadek i sprawi, że nie będzie tak dotkliwy w skutkach.”

Osoba, która podzieliła się ze mną tą myślą, w sposób bardzo mroczny aczkolwiek obrazowy, nawiązywała do konieczności dywersyfikowania poziomu ryzyka przedsięwzięć, w których alokuje swoje podstawowe zasoby: czas, zdrowie, no i pieniądze. Pomyślałem sobie jednak, że ten cytat mógłby być dobrym wstępem do wpisu, którego celem jest zachęcenie do oszczędzania, czyli metaforycznie rzecz ujmując – wypychania pierzem (oszczędnościami), naszej poszewki (skarbonki) na czarną godzinę, która może przydarzyć się każdemu z nas.

Zacznijmy od wyników ankiety odcinka bloga “A co jak kryzys”

Sprawdziły się moje przewidywania co do średniej ilości zaoszczędzonych przez nas pensji. Prawie 50% głosujących czytelników Kosztu Alternatywnego ma odłożone między 3 a 12 swoich obecnych wynagrodzeń. Możemy więc postawić hipotezę, że oszczędzanie jest dla nas dokładnie takie jakim go nam malują – czyli trudne.

Mamy jednak to szczęście, że żyjemy w drugiej dekadzie XXI wieku i wokół nas coraz prężniej postępuje rewolucja wśród instytucji finansowych za sprawą ich młodszych odpowiedników – startupów fintechowych. Dzięki temu, my konsumenci, otrzymujemy nowe usługi z zakresu finansów, często darmowe, bardzo konkurencyjne, mające na celu usprawnienie przepływu pieniędzy między nami w ujęciu globalnym i zminimalizowanie kosztów obsługi tego procesu. Jedną z wspomnianych “usług” są właśnie aplikacje lub po prostu oferty, wspierające proces automatycznego oszczędzania.

Obecnie proces automatycznego oszczędzania możemy podzielić na trzy typy:

1. Zaokrąglanie kwot transakcji – przy użyciu karty debetowej lub przelewów z konta i przenoszeniu kwoty “dodanej końcówki” na specjalnie przeznaczony do tego rachunek oszczędnościowy lub “sejf” (o tym za chwilę ;).

2. Procent od kwoty transakcji – przy użyciu karty debetowej lub przelewów z konta i przenoszeniu proporcjonalnej kwoty na specjalnie przeznaczony do tego rachunek oszczędnościowy lub “sejf.”

3. Odkładanie na rachunek oszczędnościowy, z ustalonym przez nas interwałem czasowym wybranej przez nas kwoty pieniędzy.

Ad 1. Pierwszy raz z taką funkcjonalnością spotkałem się, korzystając z aplikacji Revolut. Dla Tych z Was, którzy nie słyszeli wcześniej tej nazwy należy się kilka słów wyjaśnienia. Jest to w pełni digitalowy parabank, który w darmowej wersji oferuje Ci rachunek bieżący w Wielkiej Brytanii, konto Euro IBAN, bezkosztową wymianę w 29 walutach fiducjarnych do 20 000 pln miesięcznie, darmowe wypłaty z bankomatu w kwocie 800pln miesięcznie oraz bezkosztowe, natychmiastowe transfery pomiędzy jego użytkownikami. Mówiąc delikatnie Revolut oraz wszystkie podobne instytucje zmienią w najbliższej dekadzie oblicze współczesnej bankowości oraz marżowości związanej z wymianą walut. Rada dla wszystkich, którzy chcieliby otworzyć dzisiaj kantor internetowy – nie róbcie tego. Jeżeli nie masz jeszcze Revo, polecam ściągnąć i sprawdzić – to nic nie kosztuje.

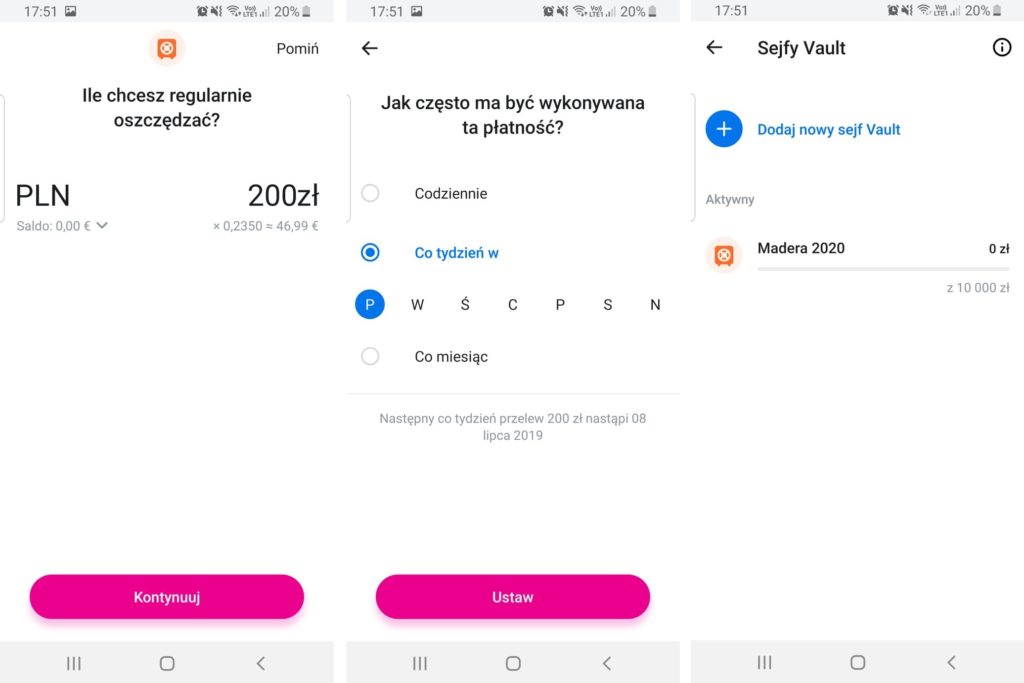

Tymczasem jeżeli posiadasz już konto na Revolucie, to wystarczy kilka sekund, aby rozpocząć proces “samooszczędzania.”. Należy zalogować się i kliknąć w prawym dolnym rogu aplikacji “więcej”. Pojawi nam się wtedy kilka opcji wyboru w tym “sejfy vault.” Po jej wybraniu wyświetli nam się “dodaj nowy sejf Vault”. Zaczynamy od wybrania nazwy, np Wakacje na Maderze 2020, ustalamy cel, np 10 000pln (możemy wybrać dowolną z 29 walut). Następnie uruchamiamy opcję “drobne”, która to właśnie odpowiada za automatyczne zaokrąglanie do pełnej złotówki (lub innej waluty z której korzystamy przy użyciu karty). Określamy mnożnik drobnych od 1x do 10x, czyli jaka wielokrotność końcówki zostanie przeniesiona do sejfu i voila! Od teraz przy każdej transakcji przy użyciu karty płatniczej Revolut będziemy oszczędzać na naszą np. wymarzoną podróż!

Przygotowując się do tego wpisu, odkryłem, że pod wpływem zmian w ekosystemie, kilka banków wprowadziło analogiczne rozwiązanie dla swoich klientów. Weźmy na potrzeby przykładu produkt Smart Saver banku ING. Posiadając konto osobiste ING, możemy otworzyć rachunek oszczędnościowy, na który przenoszone będą zaokrąglenia końcówek wykonywanych przez nas transakcji, do kwoty 5 lub 10 złotych, czy to przy użyciu karty płatniczej, czy też przelewów. Co ciekawe ING ma całkiem solidny atut względem Revoluta.

Środki, które odkładamy w “sejfach” brytyjskiego parabanku, nie podlegają żadnemu oprocentowaniu. Tymczasem ING w ramach usługi Smart Saver oferuje bezterminowe oprocentowanie 2,5% do kwoty 5 000pln. Niestety powyżej tego limitu jest zdecydowanie gorzej – obecnie jedynie 0,5%.

Ad 2. Dla osób, którym ciężko sobie oszacować wielkość oszczędności wynikającą z odkładania zaokrągleń, wygodniejszą opcją może okazać się “procent od kwoty transakcji.” Korzystając z usługi Smart Saver, mamy do wyboru dwa sposoby automatycznego oszczędzania. Jeżeli nie zdecydujemy się na “zaokrąglenia”, możemy odkładać określony procent naszych wydatków, czerpiąc dokładnie te same korzyści, co przy alternatywie.

Ad 3. Tutaj znów Revolut wiódł prym w uświadamianiu mnie. Otwierając Vault, przechodząc wszystkie wspomniane kroki w punkcie pierwszym, pojawi nam się (pomijalna) opcja “Ile chcesz regularnie oszczędzać?” Wystarczy że wpiszemy dowolną kwotę, następnie określimy “Jak często ma być wykonywana ta płatność?”, czyli z jakim interwałem czasowym i gotowe. Prócz końcówek, będziesz dodatkowo oszczędzał wskazaną kwotę z określoną przez Ciebie systematycznością. Co ważne, opcja zaokrąglania końcówek nie jest wymagana aby otworzyć Vault na Revolucie. Można skorzystać, tylko z opcji regularnego odkładania danej kwoty.

Dlaczego uważam, że warto korzystać z rozwiązań wspierających automatyczne oszczędzanie?

Prostota.

Oszczędność czasu.

Regularność.

Bezkosztowość.

Więcej wydaję, więcej odkładam.

Wydaje mi się jednak, że największym atutem “samooszczędzania” jest fakt, że regularne przenoszenie pieniędzy na konto oszczędnościowe, sejf czy jakikolwiek inny rachunek o określonym celu, wspiera naszą mentalną blokadę przed bezcelowym sprzeniewierzeniem zaoszczędzonych środków. Wynika to z ludzkiej skłonności do “Księgowania umysłowego”, o którym pisałem we wpisie “Czy sto złotych to zawsze sto złotych?” oraz “Dlaczego czas to pieniądz?”

“Księgowanie umysłowe to psychologiczny mechanizm odpowiedzialny za nieracjonalność traktowania pieniędzy. Konsument podświadomie, według własnych wartości, tworzy pewne rachunki umysłowe, rodzaje schematów pamięciowych, które służą mu do oceny kosztów i korzyści wynikających z konsumpcji. Dlatego w zależności od pochodzenia oraz momentu dostępności, pieniądze są przez konsumenta “księgowane” na różne “rachunki”. (…) środki, które umieszczamy na funduszach emerytalnych lub jakiejkolwiek innej lokacie mającej na celu zabezpieczyć naszą przyszłość traktujemy ze specjalną troską przez co jesteśmy w najmniejszym stopniu skorzy do ich wydawania.

Na tym zakończymy ten wpis. Dajcie znać w komentarzach czy znacie inne alternatywy na automatyzację procesu oszczędzania?

Jak zawsze zapraszam również do zapisania się do Newslettera, w szczególności dlatego, że osoby zapisane dostają przedpremierowo dostęp do analizy ”Czy w 2019 przepłacę za swoje M.” Zbliżamy się już do 200 zapisanych, za co Wam serdecznie dziękuję. Jak przekroczymy 250 to przygotuję dla subskrybentów kolejny materiał na wyłączność.

Zapraszam do wzięcia udziału w głosowaniu, w sprawie tematu kolejnego bloga! Ankieta trwa do jutra.

W związku z tym, że FB ucina zasięgi ankiet, postanowiłem przenieść je tutaj na blog, gdzie liczba głosujących jest zdecydowanie większa. Do tego wydaje mi się to bardziej fair, bo tak naprawdę umieszczając ankietę na końcu ostatniego wpisu, zagłosują Ci, którzy w całości przeczytali (lub przescrollowali ;)) poprzedni! Dlatego od teraz każde głosowanie będzie przeprowadzane tutaj i będzie trwało do czasu ukazania się kolejnego.

Pozdrawiam,

DP

Ciekawe, że piszesz o tych formach oszczędzania głównie w kontekście Revolut. W moim przypadku, jak i myślę 90% użytkowników w Polsce ta aplikacja (karta) służy jedynie do płatności za granicą oraz zakupów w Amazon, AliExpress itp, więc pewnie za dużo bym nie oszczędził. Same formy oszczędzania oczywiście są super, po prostu zaciekawiło mnie, że znasz to głównie z Revolut. Pozdrawiam.

Cześć Greg. Znałem tą usługę z reklam „oszczędzaj na okrągło” Credit Agricole, kumpel przypomniał mi po tym wpisie o ofercie PKO na koncie studenckim z 2014 i na FB ktoś wskazał na mSaver mBank.

Ja jestem po prostu wielkim fanem Revoluta. Do tego ING zyskał moją sympatię w zwiazku z kilkoma ciekawymi ofertami dla swoich klientów. Stąd dobór przykładów.

Ps Nic za to nie płacili, po prostu subiektywna opinia 🙂

Z revolutem pogadaj o afiliacji, jeżeli jeszcze tego nie zrobiłeś 😉 Właśnie założyłem. Kiedyś ufałem Moneybookers (bo w sumie nie było innego wyjścia;) ) teraz spróbuję się z tym. Jest to w jakiś sposób zabezpieczone na wypadek niewypłacalności? Najpierw założyłem, a później się zacząłem zastanawiać.

Z koleżeńskimi pozdrowieniami,

Maniuś…z TL…

Cześć Mariusz 🙂 Jeżeli chodzi o gwarancje to pod koniec 2018 Revo dostało licencję bankową od Banku Litwy, co oznacza że depozyty są gwarantowane na zasadach funduszu gwarancyjnego naszych sąsiadów.

Ja zacząłem robić oszczędności jakiekolwiek 6 lat temu i to sukcesywnie po małej sumie sto złotych miesięcznie myślę że każdy może tyle oszczędzić i jak się okazało ostatnimi czasy patrze na rachunek i mam w tym momencie plus minus dziesięć tysięcy PLN oszczędności i dalej oszczędzam jednak zamierzam aktualnie oszczędzać w przybliżeniu 160 PLN i troszkę nadgonić. Zgromadzoną kwotę chcę wydać na studia moich dzieci. Z pozoru małe kwoty po pewnym czasie dają dużą kwotę.

To jest bardzo fajny przykład tzw. „cumulative growth.” Trzymam kciuki za konsekwencję 🙂