Wyobraź sobie, że jest końcówka 2020 roku i żyjesz w niewielkim mieście, 50 – 100 tys. mieszkańców. Wraz ze swoim partnerem macie dwójkę dzieci, tworząc modelowe 2+2 – mama, tato, syn i córka. Starasz się, żyć poza szumem medialnym, w którym egzystuje całe nasze społeczeństwo. Nie chcesz słyszeć czy za PO było lepiej czy gorzej, nie chcesz też zastanawiać się nad tym jakie skutki na Twoje życie będzie miał Voldemort-19. Żyjesz swoim życiem, w zgodzie z zasadami które zostały narzucone na Ciebie przez Państwo. Nie chodzi o to, że bezgranicznie ufasz rządzącym i jesteś osobą naiwną, co to to nie! Po prostu starasz się wyznawać filozofię, aby nie denerwować się rzeczami na które nie masz bezpośredniego wpływu.

Rozumiesz, że aby godnie żyć, musicie na to zapracować i to robicie. Jedno z Was jest pracownikiem lokalnej korporacji, zatrudnionym na umowę o pracę. Wyciągasz 4 500 netto. Drugie z Was jest przedstawicielem handlowym, renomowanej firmy z branży łazienkowej. Na ten towar od kilku dobrych lat jest boom, więc uśredniając mimo małej podstawy zarabia miesięcznie, z prowizjami od sprzedaży na rękę 8 000 netto w rozliczeniu b2b. Minęła wam karencja na “mały ZUS” więc efektywnie zostaje 6500 netto. Do tego wpada 1 000 pln z 500+. Macie więc 12 000 pln dochodu rozporządzalnego na miesiąc, 3 000 pln na osobę czyli ponad 50% więcej niż średnia w Polsce na rok 2020 według GUSu.

Ze wszystkich sił dbacie o dzieci, staracie się zapewnić im przyszłość poprzez posyłanie ich do prywatnych żłobków, przedszkoli (w sumie nie dostaliście przydziału na państwowe, ale i tak ze względu na jakość opieki posłalibyście ich do prywatnych placówek). Koszt takiego luksusu z wyżywieniem to około 2 000 pln miesięcznie. Zapewniacie dzieciom prywatne zajęcia z języków, programowania, nauki śpiewu – 500 pln miesięcznie. Staracie się, aby zawsze były schludnie ubrane. Oczywiście nie chodzi o to aby reprezentowały “Gucci Gang” lub też nawet na swoich ubraniach miały napis “Guess”, “Tommy” czy “Pana na koniu machającego pałką”. Po prostu kupujecie im co sezon wszystko czego potrzebują – czasem na Zalando, czasem na Allegro, a czasem w Pepco. Ot zwykła proza życia tekstylnego konsumenta – 150 pln miesięcznie od osoby.

Macie samochód, wzięty swego czasu w leasing. Nic szczególnego, trzyletnia skoda octavia, której rata leasingowa, średniomiesięczny koszt ubezpieczenia i bieżących wymian to 1 500 pln netto. Octavia pali w mieście około 8 litrów, robicie 1000 kilometrów miesięcznie, czyli paliwo kosztuje Was 400 pln.

Zakupy spożywcze robicie w Lidlu, mimo że jego hasłem przestało być “lidl jest tani”. Uważacie że cena do jakości jest w nim jak najbardziej odpowiednia. Nie jadacie codziennie Chateaubriand z borowikami, ale lubicie regularnie jeść warzywa, owoce, ryby, mięsko, a czasem nawet podjeść cheddara lub mimolette zamiast goudy czy edamskiego. Do tego od czasu do czasu wypijecie Nowozelandzkiego Souvignion Blanca za 30 pln za butelkę – koszt takiej diety na 4 osoby to około 1 800 pln miesięcznie.

Staracie się też dbać o siebie fizycznie i mentalnie. Macie karnety na siłownie/jogę/basen (jeden z wymienionych), raz w miesiącu chodzicie do fizjoterapeuty. Podobnie z kinem, raz w miesiącu idziecie całą gromadką do kina bierzecie dwa zestawy dla dwoja – jeden z popkornem, drugi z nachosami, restauracji, macie wykupionego Netflixa, HBO – 800 pln miesięcznie.

Jak to w życiu, zdarzają się Wam nieprzewidziane wydatki, a to trzeba coś naprawić, a to kupić coś dodatkowego dla dzieci, a to wymienić pralkę, a to idziecie w gości czy na wesele i do koperty wypada coś wrzucić, albo pojedziecie do Egiptu na last minute – 1 000 pln miesięcznie.

Warto też wspomnieć, że przez kilka lat wynajmowaliście mieszkanie, trzy pokoje z garażem. Z mediami kosztowało Was około 2 200 pln miesięcznie.

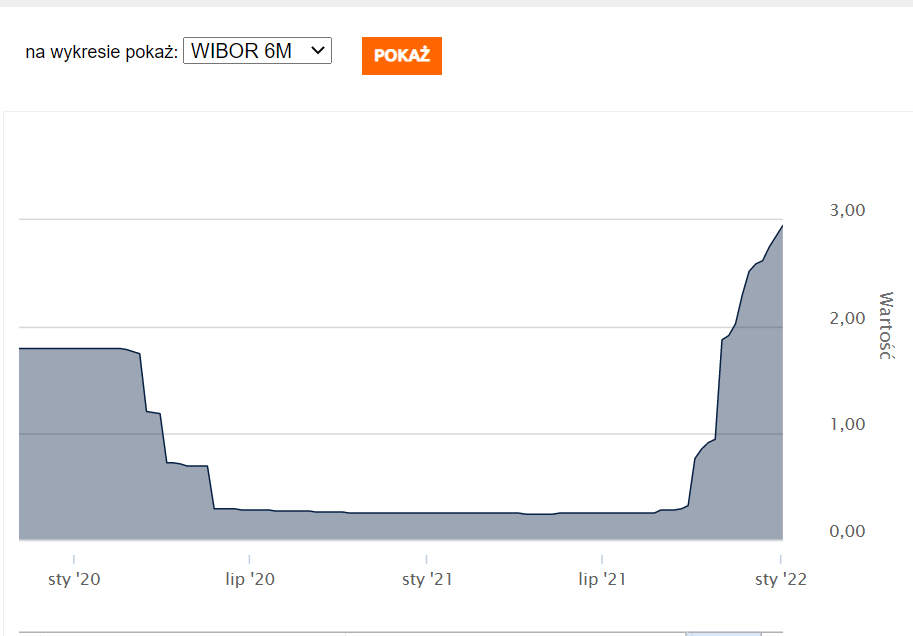

Sumarycznie wydawaliście na ten moment 10 800 pln miesięcznie, oszczędzając 10% swoich zarobków.Przez kilka lat udało Wam się odłożyć 100 000 pln, pod koniec 2020 roku inflacja zaczęła rosnąć i niebezpiecznie dobijać się do 4%. Z każdej strony, wszyscy Wam doradzali, że nie ma co płacić rentierom i że musicie uciekać od inflacji, dlatego warto iść na swoje. Jako, że odłożyliście 100 000 pln, mieliście na wkład własny. Postanowiliście zakupić stumetrowy segment zaraz pod miastem. Wyremontowaliście go rozsądnie, z pomocą rodziców, udało Wam się zamknąć w kosztach 150 000 pln. Wzieliście więc 500 000 pln kredytu na 30 lat. WIBOR 6M był śmiesznie niski i wynosił około 0,21%. Z 2% prowizja banku RRSO wyniosło 2,21%. Rata kredytu wyniosła więc około 2350 pln, czyli kwota podobna do tej, którą płaciliście za mieszkanie, a zawsze jest to „Wasze”!

Warto przeczytać:

Kupić czy wynająć? Część I. – (kosztalternatywny.pl)

Wynająć czy kupić? Część II. – (kosztalternatywny.pl)

W trakcie podpisywania umowy, zapytaliście Panią w banku “Co będzie jak wzrosną stopy procentowe, czy możemy się jakoś przed tym zabezpieczyć?” Miła Pani odpowiedziała “Nasz bank niestety nie oferuje stałych stóp w kredytach hipotecznych. Jednakże nie obawiałabym się tego scenariusza Prezes NBP jak i cała Rada Polityki Pieniężnej podkreśla, że nie przewidują scenariusza w którym podniosą w najbliższym czasie stopy.” Jako że jedno z Was zarabia w systemie b2b na własnej działalności, to Wasza zdolność kredytowa nie była tak oczywista, więc nie mogliście przebierać w ofertach banków. Podpisaliście więc umowę wierząc w opinie Pani w Banku, ale też w słowa najważniejszych osób w kraju odpowiedzialnych za politykę monetarną.

Co następuje rok później?

Inflacja wynosi 8%, wszystkie wyżej wymienione koszty życia „oficjalnie” wzrastają o 864 pln.

Jedno z Was, to zarabiające w systemie b2b, nie wie do końca ile więcej składki zdrowotnej będzie musiało zapłacić, można przyjąć że około 200 pln.

Wibor 6M po wczorajszej podwyżce wzrósł do 2,9%. Tym samym koszt obsługi Waszego kredytu wzrasta w ujęciu rocznym o 13 450, tym samym rata rośnie o 1 150 pln do 3 500 pln.Wasze koszta wzrosły o 2 214 pln miesięcznie i wynoszą 13 014 pln.Załóżmy że Wasze zarobki wzrosły o 8% (nie zmieniamy w ten sposób Waszej siły nabywczej względem inflacji), powodując że Wasz dochód rozporządzalny wynosi 12 960 pln miesięcznie.

Okazuje się, że dziś brakuje Wam 54 pln miesięcznie aby spiąć budżet od przysłowiowego „pierwszego do pierwszego” Jak Wam się wydaje co będzie dalej, jeżeli stopy wzrosną do przewidywanych 3,5-4%, a inflacja przez cały rok utrzyma się na poziomie 6-8%? Potencjalne podwyżki w pracy sprawią, że siła nabywcza Waszego dochodu rozporządzalnego utrzyma się chociażby na dzisiejszym poziomie?

Owa anegdota, to bardzo uproszczony opis sytuacji finansów osobistych wariacji około 15-20% wszystkich Polskich gospodarstw domowych. Jest to klasyczny przykład prowincjonalnej klasy średniej, czyli kawałka drugiego, trzeciego oraz czwartego decylu pod kątem zamożności.

Od czasów kredytów frankowych, nikt tak nie oszukał tej części społeczeństwa jak obecni rządzący. Co zabawne, największa dystrybucja kredytów we frankach miała miejsce w latach 2006 – 2008. Ups. Miłego dnia moi drodzy!

PS Zdjęcie nieprzypadkowe. Plotki mówią że Quentin Tarantino będzie kręcił remake „Wściekłych Psów.” Scenariusz oprze od decyzje monetarne ostatnich 3 lat Profesora Glapińskiego i Łona.

kcemy aktualizacje 😉

To już rok, faktycznie warto zaktualizować tą historię 🙂