Jak pożyczać pieniądze? Wiele osób odpowie: “Po prostu nie pożyczaj i problem rozwiązany!” Co w takim razie powinniśmy zrobić kiedy po pożyczkę przychodzi do nas bliska nam osoba z rodziny lub przyjaciel? Czy zawsze musimy jej odmawiać niezależnie od powodu? Czy jeżeli już zdecydujemy się, aby kogoś wspomóc, to czy wypada poprosić drugą stronę o podpisanie umowy pożyczki? Czy mamy oczekiwać odsetek od pożyczonej kwoty? Jak dużych? A czy jeżeli osobą pytającą o pożyczkę jest ktoś z nami nie spowinowacony, ale oferuje dobry procent za wsparcie to jak wtedy się zachować? Jeżeli jesteś ciekaw odpowiedzi na te i kilka innych pytań to znaczy, że nie zmarnujesz czasu czytając ten wpis.

Kiedy myślę o pożyczaniu drobnych kwot, które jak się później często okazuje są “ciężko ściągalne”, przypomina mi się pewna scena z “Prawa Bronxu.”

Sonny: „First of all, is he a good friend of yours?”

Cee: „Nah, I don’t even like him.”

Sonny: „You don’t even like him – there’s your answer right there. Look at this way: It cost you $20 to get rid of him. Right? He’s never going to bother you again. He’s never going to ask you for money again. He’s out of your life for $20. You got off cheap – forget it!”.

Mądrość, którą Sonny przekazuje Calgoremu, jest ponadczasowa i uniwersalna. Warto zapłacić frycowe w postaci wspomnianych dwudziestu dolarów, żeby wyplewić potencjalnie nieuczciwe osoby z naszego otoczenia. Z drugiej jednak strony tzw “mikropożyczki” są często synonimem “nieświadomej darowizny” ze strony pożyczkodawcy. Dlatego uważam, że wobec takich potencjalnych próśb pożyczkobiorców lepiej być bardzo wstrzemięźliwym.

No dobrze, ale to nie mikropożyczki i niewypłacalność “osiedlowych kolegów”, jest meritum tego wpisu, a sytuacje w których ktoś przychodzi do nas pożyczyć “większą kwotę.” Czym jest większa kwota? Nie mam tutaj na myśli określonej sumy na poziomie 1000, 5000 czy 10 000 pln, a samą sytuację, w której ktoś zwraca się do nas z bezpośrednią prośbą pożyczki na wskazany cel.

Co wtedy?

KROK 1. Zacznij od zadania 5 obowiązkowych pytań, które mogą uchronić Cię od błędnej decyzji.

1.Jaki jest cel pożyczki?

To w moim odczuciu powinna być dla nas najważniejsza kwestia. Tak naprawdę odpowiedź na to jedno pytanie może być dla nas wystarczającym powodem do odmowy oraz okazją aby uchronić się przed potencjalnie problemowym dłużnikiem.

a)“Chciałbym sobie coś kupić.”

Vel konsumpcja to słowo klucz. Jeżeli ktoś chce pożyczyć od Was pieniądze na czystą konsumpcję to w tym momencie powinny zaświecić się Wam wszystkie awaryjne lampki. Implikacja jest prosta, w sytuacji w której cierpisz na niedobór gotówki powinieneś ograniczać wydatki, a nie szukać alternatywnych form finansowania dóbr statutowych czy innych sytuacyjnych zachcianek.

W związku z tym, że FB ucina zasięgi ankiet, postanowiłem przenieść je tutaj na blog, gdzie liczba głosujących jest zdecydowanie większa. Do tego wydaje mi się to bardziej fair, bo tak naprawdę umieszczając ankietę w treści wpisu, zagłosują faktyczni czytelnicy Koszt Alternatywny! Dlatego od teraz każde głosowanie będzie przeprowadzane na blogu i będzie trwało do czasu ukazania się kolejnego.

b) “Mam świetny pomysł na biznes!”

A masz wystarczające oszczędności, żeby porzucić etat i zaryzykować przejście na swoje? A co jak kryzys?

Pamiętaj, że 30% firm upada w pierwszym roku, około 80% małych i średnich przedsiębiorstw w 5 lat, a jeżeli przedsięwzięcie o którym mówimy ma znamiona “Start upu” to szansa na jego powodzenie jest mniejsze niż 10%.

W takich przypadkach, warto pamiętać o alternatywnych formach finansowania “świetnych pomysłów na biznes.” Prócz samozadłużania, możemy zasugerować zmianę myślenia pytającego i zachęcić go do poszukiwania prywatnego inwestora, postarania się o dotacje unijne lub z urzędu pracy, crowdfunding inwestycyjny, a nawet wysłanie pitch decku do funduszy VC.

2.Dlaczego nie poszedłeś do banku?

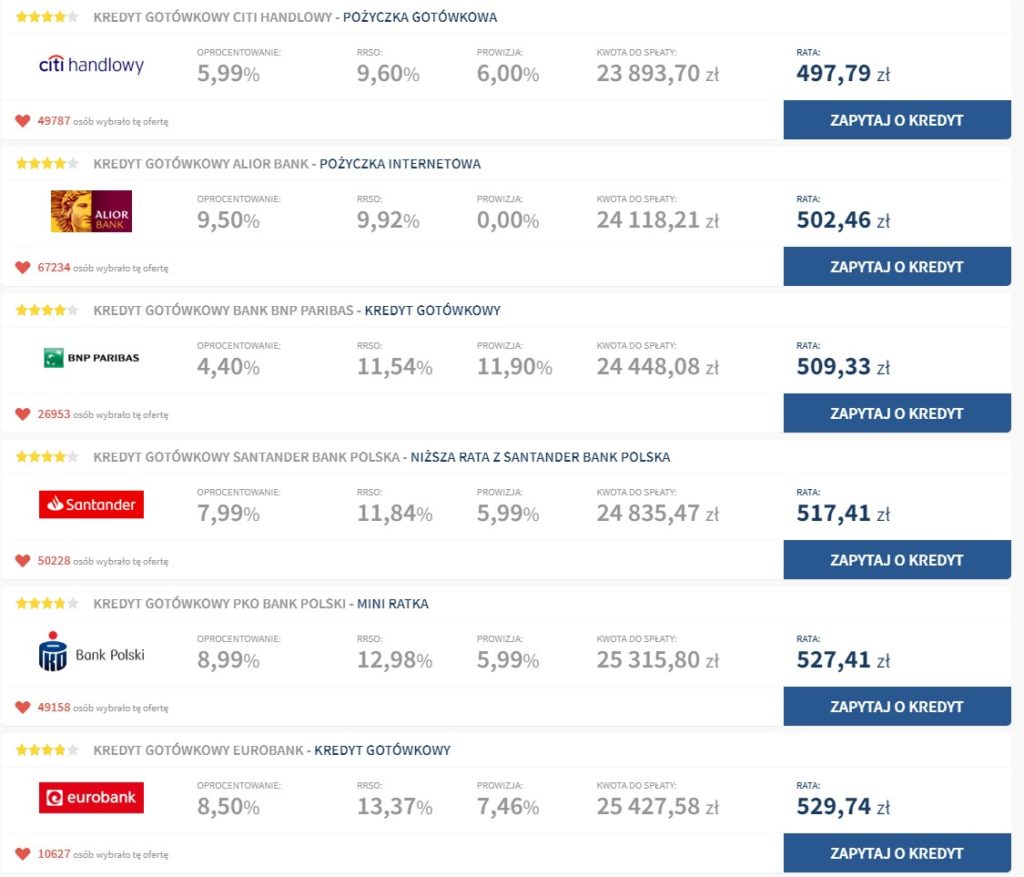

Obecnie trzymiesięczna stopa WIBOR w Polsce wynosi 1,72%, co skutkuje najtańszym kredytem w historii wolnorynkowej Polski, nawet w przypadku kredytów gotówkowych. Długo nie szukając, wystarczy wpisać w google “ranking pożyczek gotówkowych 2019”, aby znaleźć taką listę:

Rzeczywista roczna stopa oprocentowania (RRSO) w banku Citi Handlowy wynosi dzisiaj mniej niż 10%. Nie zapominajmy jednak, że są to warunki podstawowe i negocjowalne. Jeżeli mamy długą historię współpracy ze swoim bankiem, często może okazać się, że osiągalne jest RRSO na poziomie 8% lub korzystniejsze. Dla porównania w 2008 roku, taki koszt obsługi kredytu ponosiły osoby które brały kredyt hipoteczny w złotówkach. Dzisiaj tyle kosztuje nas kredyt konsumpcyjny, udzielany bez dodatkowych zabezpieczeń, formalności i weryfikacji, tylko w oparciu o pozytywną współpracę z bankiem i obroty na koncie.

“Dlaczego więc nie poszedłeś do banku?”

a)“Nie mam zdolności.”

Jeżeli ktokolwiek legitymuje się obecnie regularnymi wpływami na konto, powinien posiadać zdolność kredytową.

b) “Duże odsetki.”

To jest pojęcie względne. Tak taniego pieniądza jak dzisiaj, jeszcze w naszym kraju nie było, ale rozumiem że ktoś może szukać atrakcyjniejszej oferty pożyczki niż to, co oferują banki poprzez kredyty gotówkowe.

c) “Bank nie pożyczy mi pieniędzy bo jestem w BIKu (Bankowej Informacji Kredytowej).”

Oznacza to, że nasz rozmówca musiał mieć w przeszłości problemy ze spłatą jakiegoś zobowiązania, bądź zalega z nim do dziś. To jest dobry moment, żeby przejść do trzeciego pytania.

3.Czy masz inne długi?

Może to zabrzmieć banalnie, ale czym innym jest pożyczenie 10 000pln osobie bez zobowiązań, która od niedawna ma pracę przez co jeszcze nie wytworzyła sobie historii w banku, a czym innym jest dołożenie kolejnych 10 000pln osobie, która ma już np. 100 000pln zadłużenia. Obsługa długu kosztuje – zawsze. Nawet jeśli wcześniejsze pożyczki były pobrane bezodsetkowo od znajomych to wciąż ich regularna spłata wpływa na płynność pożyczkobiorcy i zwiększa potencjalne ryzyko konieczności dobierania kolejnych długów i doprowadzenia do spirali zadłużenia, czyli finansowania posiadanych długów nowym długiem.

4. Dlaczego nie sfinansujesz tego przedsięwzięcia ze swoich oszczędności?

To pytanie uważam za nieintuicyjne, ale z własnych doświadczeń wiem, że wiele osób, które przychodzi po wsparcie, w rzeczywistości go nie potrzebuje, bo ma własne środki o różnej płynności, których wartość jest wystarczająca na zrealizowanie zamierzonego celu.

Dlaczego więc osoba prosząca o pieniądze nie jest w stanie z własnych środków sfinansować celu pożyczki?

a) “Muszę mieć coś na czarną godzinę.”

Na pierwszy rzut oka egoistyczny i irracjonalny powód. Skoro masz środki to po co chcesz pożyczyć? Paradoksalnie jednak może to być racjonalne działanie ze strony pożyczkobiorcy. Jeżeli nie ma on innych długów, nie ma zdolności kredytowej, a planowaną pożyczkę zamierza przeznaczyć np. Na usprawnienie przepływów pieniężnych w swojej firmie.

Przykład: Pytający o pożyczkę ma należności, których średni termin spłaty wynosi pół roku, a brakuje mu środków na bieżącą działalność (płace, czynsze, media itd.)

W takim wypadku bieżące oszczędności dają mu tzw. “spokojną głowę” do prowadzenia interesu. Nie martwiąc się o byt swojej rodziny, będzie mógł pracować i poprzez swoje działania wypracować wartość dodaną wystarczającą do zaspokojenia przyszłych potrzeb, ale i spłaty Twoich odsetek.

b) “Nie chcę tego sprzedać bo….”

To jest bardzo ciekawy casus, z którym osobiście było mi dane kilkukrotnie się spotkać. Czasem chodzi o sentyment – nieruchomość będącą w rodzinie od pokoleń, dzieło sztuki, kolekcję antyków czy biżuterii. Innym razem, ktoś posiada pewne aktywa spekulacyjnie, gdyż wierzy, że w najbliższym czasie wzrośnie ich wartość.

Przykład: Znajomy rolnik kupuje zawsze pod koniec sezonu ziemniaczanego pareset ton ziemniaków, gdyż posiada infrastrukturę do ich przezimowania (chłodnie) i zna trendy rynkowe – potrafi przewidzieć w oparciu o pogodę w danym sezonie jak będą kształtować się ceny ziemniaków w przyszłym roku. Mimo znacznego majątku, w związku z okresowo napiętymi przepływami pieniężnymi, często szuka finansowania na swoje “Pyrowe Spekulacje”. Oferuje zazwyczaj dobry procent więc inwestorzy nie narzekają ;).

5. Na jak długo zamierzasz pożyczyć pieniądze i jak planujesz spłacić dług?

Niby oczywiste pytanie, ale uwierzcie mi, że odpowiedzi na nie, nie będą praktycznie nigdy tak prostolinijne. Dlaczego? Bo wiele osób proszących o pożyczkę ma roszczeniową wizję spłaty, którą w mowie potocznej określa się zdaniem “jakoś to będzie,” “ten biznes to będzie mój złoty strzał”, albo “znajdę wymarzoną pracę i każdego dziesiątego będę odbierał miliony monet.”

Bardzo istotne jest, żeby zawsze ustalić na jaki okres pożyczamy nasze środki. Następnie powinniśmy się dowiedzieć, jak będzie wyglądał plan spłaty według pożyczającego.

Przykład: Osoba, będąca jedynym żywicielem rodziny, zarabiająca 5 000 pln miesięcznie na rękę, pożyczając od nas 30 000 pln na wymianę dachu w swoim domu, nie powinna deklarować spłaty tej kwoty w rok bo jest to praktycznie niemożliwe. Zakładając, że odsetki od pożyczki wynosiłyby 5% w skali roku, a sam pożyczający byłby w stanie zaoszczędzić nawet 30% swoich miesięcznych dochodów to potrzebne będą mu 23 miesiące do zaoszczędzenia właściwej kwoty – 32 900pln, na którą, poza bazową kwotą pożyczki składa się podatek od czynności cywilnoprawnych wynoszący 0,5%, czyli 150 pln oraz nasze odsetki 2 750 pln. Wystarczy, że zmniejszymy planowany procent oszczędności w miesięcznych dochodach naszego przyszłego dłużnika do 15% i czas kumulacji środków potrzebnych do spłaty wydłuża nam się do prawie 50 miesięcy.

KROK 2. Co jeżeli zdecydujesz się udzielić pożyczki?

Jeżeli w oparciu o odpowiedzi na powyższe pytania zdecydujemy się udzielić pożyczki to musimy pamiętać o kilku złotych zasadach, od których nigdy nie warto robić wyjątków.

1.Umowa

Umowa określająca warunki pożyczki, sumę, na którą opiewa, odsetki, częstotliwość ich kapitalizacji czy czas oraz forma spłaty przygotowana i podpisana w dwóch egzemplarzach to rzecz NIEZBĘDNA i wymagamy jej od pożyczkobiorcy ZAWSZE, nawet jeżeli jest to rodzic, rodzeństwo czy kolega ze szkolnej ławki.

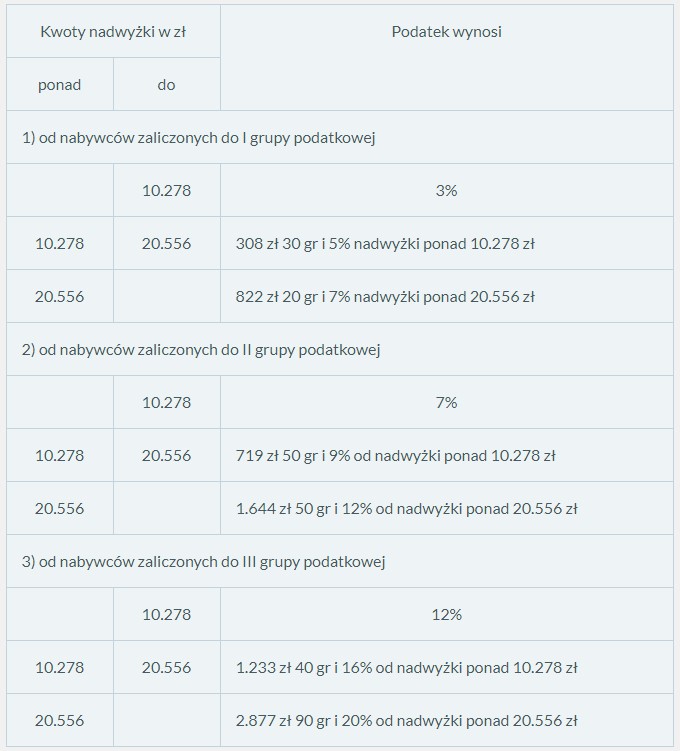

Nie chodzi tutaj tylko i wyłącznie o kwestię zabezpieczenia nas przed “wypadkami losowymi”, ale jeżeli np. wyślemy komuś przelew na większą kwotę, a on tego nie zgłosi do urzędu skarbowego w przeciągu dwóch tygodni jako pożyczki, a następnie nie uiści od tej kwoty 0,5% opłaty podatku od czynności cywilnoprawnej, to czynność ta może zostać zinterpretowana przez urząd jako darowizna i zostać opodatkowana według obowiązujących stawek:

Ponadto zgodnie z kodeksem cywilnym pożyczka w kwocie powyżej 500 pln powinna być udokumentowana pisemnie.

2. Pożyczoną kwotę przekazujemy przelewem bankowym na wskazany w umowie rachunek pożyczkobiorcy.

W tytule wpisujemy bez skrępowania “Pożyczka”. Z jednej strony będzie to niezbity dowód potwierdzający nasze roszczenie w przypadku, w którym pojawiłyby się kłopoty ze spłatą, a z drugiej strony potwierdzenie przelewu jest podkładką dla Urzędu Skarbowego przy opłacaniu PCC.

3. Wspólnota majątkowa.

Jeżeli pożyczasz pieniądze osobie, która jest w związku z małżeńskim i nie ma intercyzy to zadbaj o to, aby pożyczka była udzielona za zgodą małżonka, dzięki temu unikniesz sytuacji, w której w razie kłopotów ewentualna egzekucja będzie mogła być dochodzona tylko z części majątku osoby pożyczającej, co może być utrudnione, jeżeli na jego główną wartość składają się elementy “niepodzielne” np. mieszkanie, samochód itd.

4. Odsetki.

Wydaje mi się, że często jest to temat tabu. “No przecież nie wypada wziąć odsetek od bliskiej nam osoby.” Jest w tym sporo racji, ale z drugiej strony pożyczając pieniądze, niezależnie od pożyczkobiorcy zawsze ryzykujemy możliwość ich utraty. Co więcej, jeżeli pożyczkobiorca zwróci nam za rok identyczną sumę to efektywnie jesteśmy stratni, bo w tym czasie siła nabywcza tej kwoty zmalała o wartość inflacji.

Jakich odsetek możemy oczekiwać? Dzięki ustawie antylichwiarskiej, to ustawodawca określa maksymalną premię od pożyczonego kapitału.

| Rodzaje odsetek | Stawka odsetek obowiązującaw 2019 r. (od 1 stycznia 2016 r.) | Podstawa prawna |

| Stawka odsetek ustawowych | 5% w stosunku rocznym | M.P. z 2016 r., poz. 46 |

| Maksymalna stawka odsetek ustawowych | 10% w stosunku rocznym | M.P. z 2016 r., poz. 46 |

| Stawka odsetek za opóźnienie | 7% w stosunku rocznym | M.P. z 2016 r., poz. 47 |

| Maksymalna wysokość odsetek zaopóźnienie | 14% w stosunku rocznym | M.P. z 2016 r., poz. 47 |

| Stawka odsetek za opóźnieniew transakcjach handlowych | 9,5% w stosunku rocznym | M.P. z 2018 r., poz. 671 |

Oznacza to, że maksymalne odsetki, których możemy oczekiwać od pożyczkobiorcy to 10% w stosunku rocznym. W wypadku opóźnień w spłacie, możemy na dłużnika nałożyć odsetki karne wynoszące 14% w stosunku rocznym.

Dane mi było słyszeć o sytuacjach, w których bliskie mi osoby pożyczyły, albo zastanawiały się nad pożyczeniem pieniędzy osobom określanym przeze mnie mianem “Spiralowców” (od spirali zadłużenia) lub też “Kąkolami” (od nazwiska byłego prezesa GetBack).

Z przyjemnością poznęcałbym się nad nimi trochę dłużej, ale mogłoby to niebezpiecznie zwiększyć objętość tego wpisu, dlatego ograniczę się, do krótkiego wyjaśnienia. Są to “czarodzieje”, którzy przychodzą do Was oferując dobrowolnie 2% odsetek miesięcznie i lepiej. ZAWSZE jak ktoś Wam proponuje tak dobre warunki pożyczki to prócz zadania wyżej wymienionych 5 pytań, zróbcie jeszcze dokładny wywiad środowiskowy, stalking na jego socjalach oraz wszelkie inne na pierwszy rzut oka paranoiczne czynności sprawdzające jego wersję wydarzeń :D. Co najważniejsze jednak – możemy podpisać umowę pożyczki nawet na 100% rocznie, ale w razie perturbacji ze spłatą, treść tego zapisu bez problemu zostanie podważona przez potencjalnego dłużnika w sądzie i może być podstawą do unieważnienia transakcji. Wtedy w finalnym rozrachunku zostaniemy z roszczeniem opiewającym na kwotę pożyczki oraz stratą inflacyjną.

5. Dodatkowe zabezpieczenia.

Im mniejsze mamy zaufanie do osoby pożyczającej lub im więcej luk i potencjalnych zagrożeń dostrzegliśmy w odpowiedziach na “5 obowiązkowych pytań”, tym bardziej powinniśmy domagać się od pożyczkobiorcy dodatkowych zabezpieczeń. Poniżej dwa popularne sposoby, które zabezpieczają opcję szczęśliwego zakończenia transakcji pożyczki.

Poręczenie

Najpopularniejsze zabezpieczenie tradycyjnej pożyczki pomiędzy osobami fizycznymi. Polega ono na tym, że pożyczkodawca zapewnia osobę trzecią, poręczyciela, który zobowiązuje się względem nas wykonać zobowiązanie na wypadek, gdyby dłużnik tego zobowiązania nie wykonał. Poręczenie musi być złożone na piśmie. Jeżeli w umowie poręczenia nie postanowimy inaczej to poręczyciel odpowiada za dług pożyczkobiorcy “solidarnie.” Jest to dla nas o tyle korzystne, że jako pożyczkodawca możemy zażądać zwrotu całej lub części pożyczonej kwoty od naszego dłużnika, jego poręczyciela, ale i obu łącznie.

Przewłaszczenie na zabezpieczenie

Umowa o przewłaszczeniu na zabezpieczenie to tak naprawdę najskuteczniejszy odpowiednik zastawu na rzeczy ruchomej lub hipoteki na nieruchomości. W rezultacie takiej umowy, do czasu spłaty długu przez dłużnika jako pożyczający jesteśmy właścicielami przewłaszczonej rzeczy, a dłużnik, póki nie spłaci zaciągniętego długu, nie może jej odzyskać. Co istotne, w przypadku przewłaszczenia nieruchomości, wymagane jest zachowanie formy aktu notarialnego pod rygorem nieważności przewłaszczenia.

Kilka słów na zakończenie.

Czy warto pożyczać pieniądze? Mimo oczywistego sceptycyzmu, który bije poprzez treść tego wpisu, osobiście uważam, że tak. Nie zapominajmy, że gdyby nie wsparcie bliskich właśnie poprzez pożyczki, nie powstałyby setki wielkich biznesów. Weźmy choćby Nebraska Furniture Mart, czyli dziecko “Niesamowitej Rose Blumkin” , które pożyczyła w 1937 roku 500$ od brata (dzisiejszej równowartości niespełna 10 000$), za które otworzyła swój pierwszy sklep “Blumkins.” Zabrzmi to trochę jak truizm, ale pamiętajmy, żeby pożyczać pieniądze ostrożnie, a naszych dłużników dobierać rozważnie.

DP.

We wpisie „The wisdom of crowds.”rozpocząłem prosty eksperyment mający sprawdzić teorię mądrości tłumu w oparciu o prostą ankiętę poniżej. Jak Wam się wydaje o ile wzrosną ceny transakcyjne mieszkań na rynku wtórnym w Polsce w 2019 roku? Odpowiadajcie, a do wyników ankiety wrócimy jak GUS albo NBP opublikuje swój raport w przyszłym roku. Porównamy je z dostępnymi przewidywaniami ekspertów od rynku nieruchomości. Myślę że czytelnicy Kosztu Alternatywnego znokautują ich!