“Dlaczego nieruchomości w Polsce tak bardzo drożeją?” to najpoczytniejszy wpis, z do tej pory opublikowanych na Koszcie Alternatywnym. Przeczytało go blisko 20 000 osób. Można więc spokojnie stwierdzić, że nieruchomości to temat interesujący dla moich czytelników. Nie byłem więc zdziwiony kiedy po publikacji wpisu “Biznes w czasach zarazy.”, dostałem kilkanaście zapytań o to jak moim zdaniem w sytuacji postępującej pandemii koronawirusa, zachowa się rynek nieruchomości mieszkaniowych w Polsce.

Kiedy to piszę, mamy dwudziesty trzeci marca godzinę 19:00. Bazując na danych z Worldometers mamy obecnie 367 000 przypadków koronawirusa w 196 krajach na świecie. Zmarło już ponad 16 100 osób.

W ostatnich dniach przeczytałem większość dostępnych publikacji w polskojęzycznym internecie poruszających tytularne zagadnienie tego wpisu. Zauważyłem, że ponad połowa z nich bazuje na “raporcie widmo” Knight Frank mówiącym o tąpnięciu azjatyckiego rynku nieruchomości mieszkalnych w ostatnich tygodniach. Ciężko mi zrozumieć zdziwienie i ekscytację tym raportem, z którego wynika, że w okresie kwarantanny w Chinach, Korei oraz Hong Kongu drastycznie spadła sprzedaż mieszkań.

Jak miała nie spaść, kiedy wszyscy uczestnicy rynku byli zamknięci w swoich domach? W jaki sposób obejrzeć w takiej rzeczywistości mieszkanie? Ok, wirtualny spacer, w połączeniu z google street jest jakimś rozwiązaniem. Jak jednak dopełnić wszelkich formalności niezbędnych do przeprowadzeniu aktu u notariusza? Osobiście jestem w sytuacji kiedy trzy transakcje (zakupowe oraz sprzedażowe) mojej firmy nieruchomościowej, są obecnie wstrzymane, bo nie jesteśmy w stanie doprowadzić do aktu notarialnego. Dane raportu Knight Frank byłyby jakkolwiek wartościowe gdyby przedstawiały nam sytuację rynku z trzech miesięcy po okresie kwarantanny.

Tymczasem pozostała część artykułów poruszających ten temat to tak naprawdę zbiór cytatów ekspertów branżowych, których opinie orbitują wokół kilku zbliżonych hipotez:

1. W ujęciu krótkoterminowym ceny mogą spaść.

2. W ujęciu długoterminowym ceny nie spadną.

3. Spekulanci, którzy kredytowali się w szczycie, mogą zacząć wyprzedaż.

4. Najem dobowy RIP.

5. Duzi gracze wśród najemców zyskają, a więc pojawi się potencjał dla dalszej konsolidacji rynku przez największych rentierów.

6. W średnio-długoterminowym ujęciu będzie dobrze, bo nieruchomości to “safehaven”, którego inwestorzy będą teraz potrzebować jak nigdy.

Nie twierdzę, że te hipotezy są błędne – powiem więcej, zgadzam się z nimi.

Mój zarzut do wspomnianych artykułów polega na tym, że w żadnym ze znalezionych przeze mnie (i mojego researchera, któremu jestem niezmiernie wdzięczny!), tekstów autor nie pokusił się o próbę bezpośredniej odpowiedzi na nurtujące nas pytanie:

Jak koronawirus wpłynie na ceny nieruchomości w Polsce?

Zacznijmy od teorii!

Wydaje mi się, że niezbędny dla naszych dalszych rozważań jest powrót na moment do kilku zagadnień z teorii mikroekonomii, a mianowicie elastyczności popytu i podaży.

Elastyczność popytu na rynku nieruchomości

Elastyczność popytu jest miarą względnej zmiany wielkości popytu, wywołanej względną zmianą określonego czynnika wpływającego na popyt. Pokazuje ona, wrażliwość popytu na zmiany poszczególnych czynników które go kształtują: ceny danego dobra, ceny jego substytutów, naszych dochodów itd.

Popyt na nieruchomości nie tylko w teorii, ale i w praktyce jest bardzo elastyczny. Zwróćcie uwagę, że wszystkie istotne zmiany sytuacyjne w naszym życiu: założenie rodziny, awans, relokacja, rozwód, pogorszenie się sytuacji materialnej itd. Bezpośrednio i niezwłocznie kształtują nasze preferencje konsumenckie w kwestii mieszkaniowej.

Co ciekawe, nieruchomości własnościowe mają idealny pod kątem użyteczności substytut w formie mieszkań na wynajem. Dzięki czemu w przypadku nadmiernego wzrostu cen, możemy podjąć decyzję w oparciu o odpowiedź na pytanie “Kupić czy wynająć?” . Obecność takich odpowiedników również wzmacnia elastyczność popytu.

Elastyczność podaży na rynku nieruchomości

Analogicznie dla wcześniejszego terminu, elastyczność podaży jest miarą względnej zmiany wielkości podaży wywołanej względną zmianą określonego czynnika wpływającego na podaż. Pokazuje ona, wrażliwość podaży na zmiany poszczególnych czynników: czas niezbędny do wytworzenia danego dobra, istniejące jego zapasy, warunki technologiczne określające produkcję czy możliwości alokacji do produkcji niewykorzystanych wcześniej zasobów itd.

W przeciwieństwie do popytu, podaż nieruchomości jest nieelastyczna. Wynika to z faktu iż średni czas wytworzenia lokalu mieszkalnego od fazy projektowej, przez kosztorysy, warunki zabudowy, pozwolenia, wbicie łopaty w ziemię, po odbiór budynku to około 22 – 24 miesięcy w przypadku budownictwa wielorodzinnego i, co mnie zdziwiło, prawie 50 miesięcy w wypadku budownictwa jednorodzinnego! Pod linkiem możecie znaleźć ostatni znaleziony przeze mnie raport GUSu, dotyczący I-III kwartału 2018 roku, podający statystykę czasu trwania budowy.” Dlatego dzisiejsza podaż na rynku pierwotnym jest rezultatem percepcji deweloperów z 2018 i 2019 roku, a inwestorów indywidualnych, budujących na potrzeby własne – nawet z 2016 roku!

Teraz zastanówmy się, czy popyt i podaż na rynku nieruchomości są “elastyczne koronawirusowo”?

Pandemia COVID-19 to klasyczny Czarny Łabędź Nassima Nicholasa Taleba. Dla tych, którzy nie czytali poprzedniego wpisu – “Czarny łabędź” to nieprzewidywalne zdarzenie o ogromnym wpływie na rzeczywistość. Główne zagrożenie jakie ono niesie nie wynika tylko z naszej naturalnej ignorancji wobec rzeczy, których nie możemy przewidzieć. Prawdziwym problemem jest przede wszystkim myślenie, że wszystko co się nas tyczy mamy pod kontrolą, a więc żadne “czarne łabędzie” nam nie grożą. To właśnie ta retoryka odsłania nas na najbardziej dotkliwe ciosy.

Jako, że wybuch pandemii ma w uproszczeniu charakter jednorazowy nie możemy wskazać jego “względnej zmiany” jako czynnika wpływającego na podaż lub popyt. Dlatego musimy podejść do niego zero-jedynkowo, rozważając wpływ jego zaistnienia na inne czynniki kształtujące elastyczność popytu i podaży na rynku nieruchomości.

Niezaprzeczalną tezą jest stwierdzenie, że koronawirus będzie miał negatywne skutki dla globalnej gospodarki. W najbardziej optymistycznym scenariuszu wystąpi zauważalne spowolnienie gospodarcze, a w najgorszym globalna recesja. Możemy więc spodziewać się, że wiele firm w Polsce upadnie. To w efekcie wywoła wzrost bezrobocia, którego skutkiem będzie spadek przeciętnego dochodu rozporządzalnego gospodarstwa domowego w Polsce. To znowuż finalnie przełoży się na mniejszą skłonność do pozbywania się nadwyżek gotówkowych przez Polaków.

Tym sposobem zrealizuje się scenariusz, w którym tradycyjni nabywcy, którzy kupują mieszkania na potrzeby własne, pod wpływem natłoku złych informacji i niepewnej przyszłości będą wstrzymywać się z decyzją zakupową, a więc fundamentalna część popytu tymczasowo zniknie. Ponadto popyt inwestycyjny drastycznie zmaleje, a popyt spekulacyjny, który pojawił się na kanwie koniunktury rynku nieruchomości, z dnia na dzień niemal całkowicie wyparuje.

No dobrze a co z podażą?

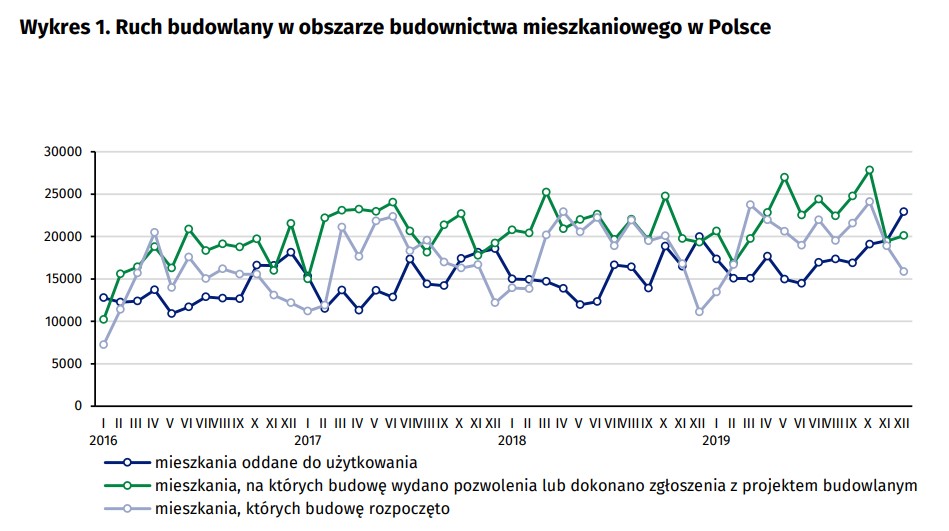

Według danych dostępnych w raporcie GUS, w okresie styczeń-grudzień 2019 r. oddano do użytkowania 207,2 tys. mieszkań, tj. o 12,0% więcej niż przed rokiem, kiedy to oddano 184,8 tysięcy mieszkań. Warto zaznaczyć, że ostatni raz w Polsce wybudowano ponad 200 tys. lokali mieszkalnych w ciągu roku, prawie 40 lat temu – w 1980 roku, czyli ostatnim z tak zwanej “epoki Gierka.”

Według tego samego raportu w okresie dwunastu miesięcy 2019 roku, wydano pozwolenia lub dokonano zgłoszenia budowy kolejnych 268,5 tysiąca mieszkań, co jest liczbą o 4,4% większą niż w analogicznym okresie roku 2018, w którym wydano 257 tysięcy pozwoleń.

Ostatnia statystyka z wspomnianego raportu GUSowskiego. W okresie styczeń-grudzień 2019 r. rozpoczęto budowę 237,3 tys. mieszkań, tj. o 6,9% więcej niż w analogicznym okresie roku 2018, w którym rozpoczęto budowę 222 tys. mieszkań.

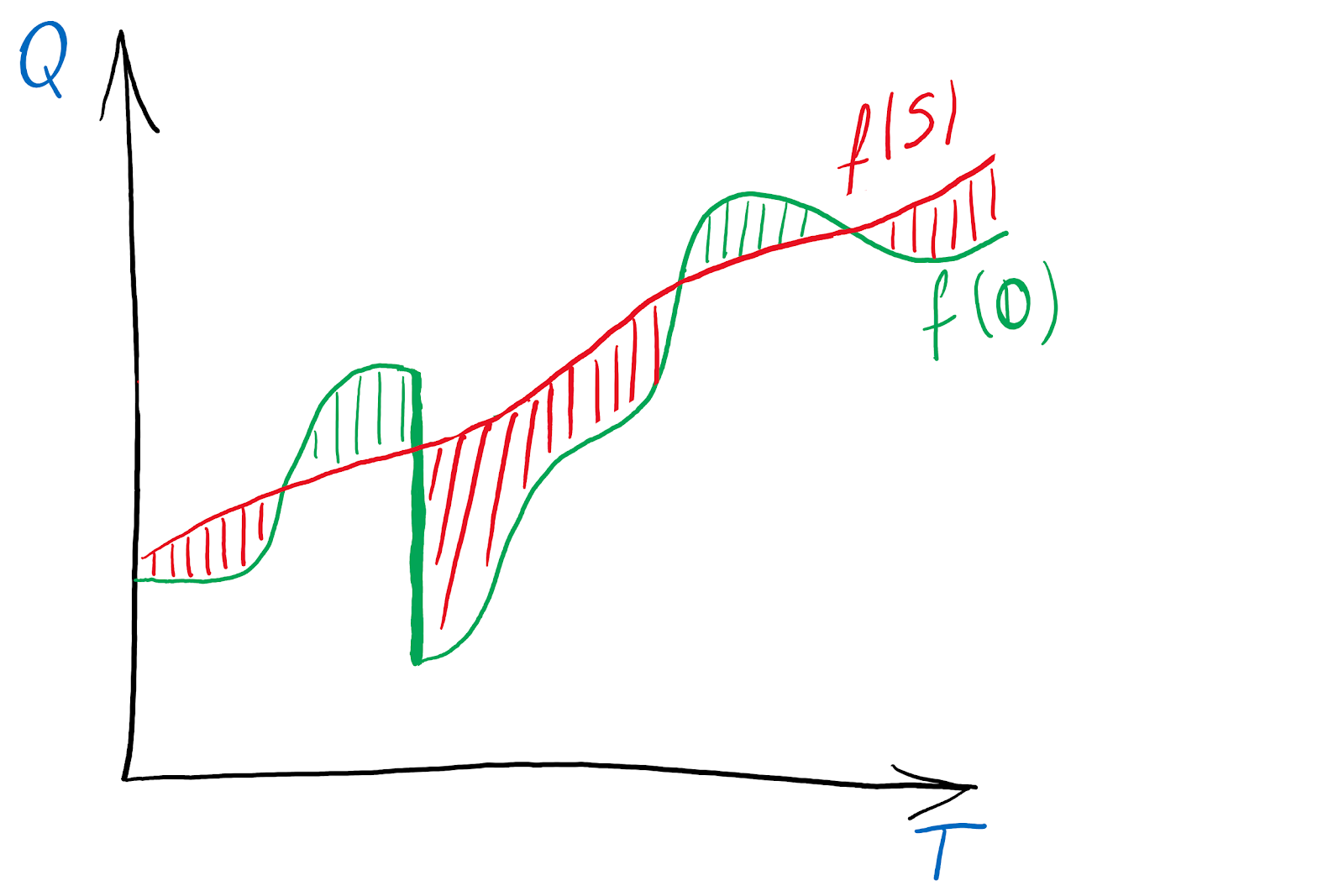

Pozwólcie, że narysuję dwa wykresy:

Jest to klasyczny model, który jak świat długi i szeroki opisuje w uproszczony sposób mechanizm rynkowy oraz cykle rządzące rynkiem nieruchomości na przestrzeni czasu. Oś 0X, pokazuje upływ czasu (T), oś 0Y ilość mieszkań (Q). Funkcja podaży (f(S) ma kształt bardzo płaskiej sinusoidy o nachyleniu dodatnim. Jeżeli chodzi o funkcję popytu (f(D)) to ma ona kształt dynamicznie zmieniającej się sinusoidy również o dodatnim nachyleniu. Kształt obu wynika z tego, że wraz z upływem czasu średnia podaż jak i popyt na rynku rośnie w związku z założeniem postępującego wzrostu gospodarczego i teorii cyklu koniunkturalnego oraz z cech ich elastyczności.

Obszary zaznaczone na zielono oznaczają okresy niedopodażowania, w trakcie których rynek odnotowuje potężne wzrosty cenowe. Podobnie jak to miało w Polsce od 2017 do 2020 roku. Obszary zamalowane na czerwono obrazują okresy, w których na rynku występuje nadpodaż, przez co ceny spadają. Ostatni taki okres w Polsce to lata 2010-2013.

Niestety w obecnej sytuacji nie możemy posiłkować się klasycznym modelem lecz lekko zmodyfikowanym:

Tąpnięcie na wykresie obrazuje wpływ czarnego łabędzia na teraźniejszy popyt. Przy niezmienionej podaży, wywoła ono tymczasową aberrację w postaci olbrzymiej nadpodaży. Sytuacja ta miała już miejsce w lutym oraz marcu na rynkach azjatyckich. Idąc tym tokiem rozumowania, powinniśmy postawić hipotezę:

Olbrzymia nadpodaż będzie bodźcem do gwałtownej przeceny mieszkań, co będzie stymulantem dla popytu, dzięki któremu uzyskana zostanie równowaga rynkowa i popyt zrówna się z podażą.

Guzik prawda.

To jest moment, w którym ortodoksyjni teoretycy wywijają przysłowiowego barana w ścianę.

Przy analizie sytuacji gospodarczej w oparciu o teoretyczne modele ekonomiczne, trzeba zawsze mieć na uwadze, że jak sama nazwa wskazuje są to “modele teoretyczne.” Ciężko w nich zawrzeć wszystkie czynniki kształtujące dany rynek. W przypadku nieruchomości musimy pamiętać o tym, że 33,6% nowopowstałych mieszkań to inwestycje indywidualne, realizowane na użytek własny inwestora, a więc one nie mają żadnego wpływu na kształtowanie się bieżących cen.

Tymczasem pozostałe 63,2% rynku stanowią deweloperzy budujący z przeznaczeniem na sprzedaż lub wynajem z zamiarem osiągnięcia zysku. Jako ciekawostkę dodam, że na brakujące procenty składają się mieszkania spółdzielcze, komunalne, społeczne czynszowe i zakładowe.

Wróćmy jednak do deweloperów. Większość z nich, w szczególności “starzy gracze”, nauczyło się jak w praktyce wygląda cykl koniunkturalny podczas poprzedniego kryzysu. Dzięki temu stali się swego rodzaju “planistami”, którzy projektują plan swoich przyszłych realizacji w perspektywie pięcio, dziesięcioletniej, a nawet dłuższej. Rozumieją, że w takim okresie może załamać się koniunktura. Są na to przygotowani dzięki wysokiej marży oraz bardzo zdrowemu cashflow. Dodajcie do tego fakt, iż mamy rekordowo tani pieniądz w historii, a po ostatnich popisach banków centralnych pieniądz ten jeszcze “stanieje”. Dlatego najsilniejsi gracze o największym zatowarowaniu w mieszkania, a co za tym idzie największym udziale w zaistniałej nadpodaży, będą w stanie grać na czas, bez konieczności gwałtownego wyprzedawania się. Z drugiej jednak strony piętą achillesową wielkich są perturbacje w łańcuchu dostaw oraz utrudnienia w transporcie oraz mobilności pracowników. Może to skutkować licznymi implikacjami na rozpoczętych budowach i generować dodatkowe koszta.

Inaczej sprawa wygląda u małych deweloperów, którzy pod wpływem ostatniej koniunktury porwali się z motyką na przysłowiowy księżyc, ruszając ze swoimi pierwszymi inwestycjami (nomen omen szczęśliwie uniknąłem tej kuli, gdyż jesteśmy dopiero na etapie planowania pierwszej inwestycji deweloperskiej). Tutaj spodziewałbym się, że istnieje prawdopodobieństwo pojawienia się promocji, wyprzedaży, ale niestety też bankructw, niedokończonych budów i ludzkich tragedii. W szczególności, jeśli dany deweloper lewarował się długiem prywatnym, a nie instytucjonalnym. Wynika to z prostego faktu, iż zaletą długu prywatnego jest łatwość w jego zaciągnięciu, a wadą fakt, iż jest droższy od tego zaciągniętego w banku. Nie możemy też zapomnieć o nadchodzących ustawowych zwolnieniach, ulgach i karencjach, które nie będą nań obowiązywać. Aż przypomniał mi się wpis sprzed kilku miesięcy – “Jak pożyczać pieniądze.”

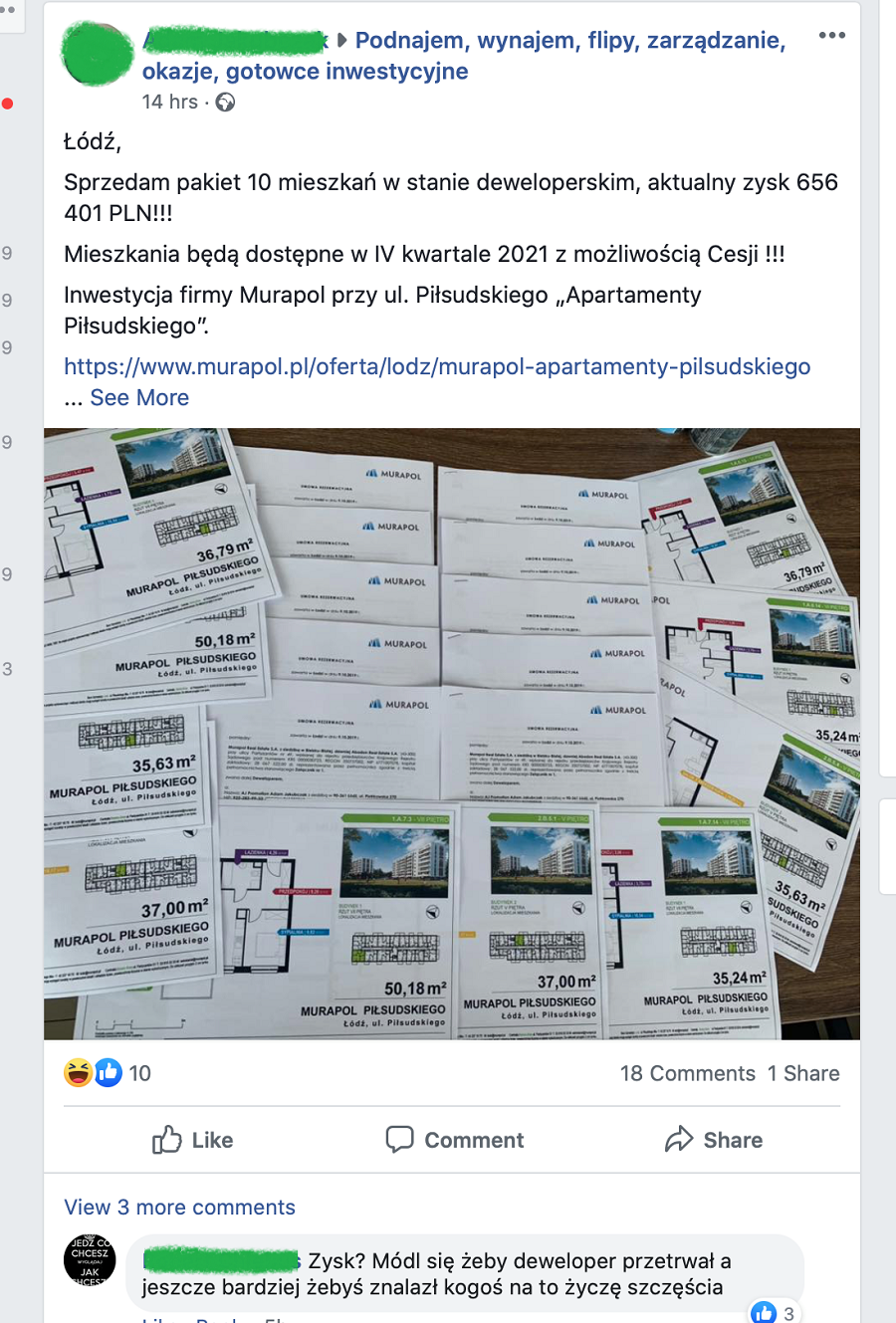

Jeszcze gorzej od małych deweloperów z niezdrowym cashflow, będą jednak mieli spekulanci, cała “drobna” brać fliperska oraz uczestnicy szkoleń “Wolność finansowa wannabe.” To właśnie z tego źródła spodziewam się wysypu przecenionych mieszkań. Większość początkujących fliperów oraz rentierów operuje na relatywnie małym kapitale własnym i/lub bardzo dużej dźwigni zadłużeniowej. Nie ma w tym nic dziwnego. Jest to zyskowna strategia w okresie prosperity, bo ceny nieruchomości rosną szybciej niż koszt pożyczonych pieniędzy. Dzięki czemu łatwo ulec iluzji, że im więcej masz w obrocie, niezależnie czy Twoich środków czy cudzych, tym więcej zarabiasz. Efekty tej paniki już są widoczne na grupach tematycznych, przykład poniżej:

Kilka miesięcy później – inflacja na ratunek.

Od 2017 roku możemy zauważyć w Polsce wyraźny wzrost inflacji. W lutym osiągnęła ona rekordowy poziom 4,7%. Pierwotnie chciałem spróbować wyjaśnić przyczyny tego zjawiska, ale obawiam się, że wpis mógłby wtedy nabrać nieznośnie dużej objętości. Dlatego ograniczę się do wylistowania fundamentalnych bodźców stymulujących wzrost inflacji w Polsce w ostatnich latach:

1.Od 2015 roku niezmiennie historycznie niskie stopy procentowe.

2.Rekordowo niskie bezrobocie, które w moim odczuciu kształtuje się poniżej poziomu naszego bezrobocia naturalnego. Przemawia za tą hipotezą fakt, iż bez problemu zapewniliśmy pracę dla 1-2 milionów obcokrajowców.

3.Historycznie wysokie tempo wzrostu płac, które przekłada się na wzrost zagregowanego popytu – całkowitej wielkości planowanych wydatków na zakup dóbr finalnych i usług wyprodukowanych w danym państwie.

4.Wzrost kosztów wytwórczych które stymulują tak zwany mechanizm inflacji “popychanej” przez koszta.

Jakby tego było mało, to w związku z obecną sytuacją, podążając śladami innych banków centralnych, NBP zdecydował się na poluźnienie polityki monetarnej. Obniżona została stopa referencyjna do 1% oraz po raz pierwszy od 17 lat (sic!) stopa rezerwy obowiązkowej z 3,5% do 3%. Rezerwa obowiązkowa określa wielkość środków pieniężnych, które banki komercyjne muszą utrzymywać w depozycie w banku centralnym. Według raportu dostępnego na stronie NBP suma depozytów Polaków w sektorze bankowym w styczniu 2020 otarła się o 1 500 miliardów złotych. W takim wypadku banki komercyjne musiały trzymać minimalnie 3,5% tej kwoty w depozycie NBP – czyli 52,5 miliarda złotych. Obniżka stopy rezerwy obowiązkowej zwolniła więc im “od ręki” 7,5 miliarda złotych oraz zwiększyła mnożnik kreacji pieniądza z 28,57 do 33,3.

Obie te czynności mają być kuracją sterydową dla akcji kredytowej banków komercyjnych.

“Według monetarnej (neoilościowej) teorii inflacji tempo wzrostu cen zdeterminowane jest tempem wzrostu podaży pieniądza. Ponieważ podaż pieniądza znajduje się pod kontrolą banku centralnego, przyczynę inflacji upatruje się w błędnej polityce pieniężnej banku centralnego. W tej polityce należy również upatrywać środku ograniczenia inflacji. Najważniejszą rolę ma tu do spełnienia zmniejszenie dynamiki wzrostu podaży pieniądza. (przyp. Roman Milewski “Podstawy Ekonomii’ str. 568-569.”)

Dlaczego więc użyłem zwrotu “inflacja na ratunek?”

W wypadku wszystkich nadchodzących zawirowań na rynku nieruchomości i wywołaną nimi tymczasową nadpodażą, uważam że to właśnie presja inflacyjna może się okazać głównym stymulantem dla strony popytowej, aby przetransferować swoje nadwyżki gotówkowe w słynne już, powtarzane od pokoleń – safe haven – czyli nieruchomości. Obniżka stopy referencyjnej obniży rentowność lokat bankowych o kolejne 0,5%, do poziomu 1-2% co przy świadomości 4-5% inflacji będzie bardzo deprymujące aby trzymać środki na koncie. To też powinno mieć realne przełożenie na podaż na rynku wtórnym, gdzie wielu właścicieli pustostanów (mieszkań bez najemców), będzie racjonalizować ich posiadanie w oparciu właśnie o aspekt wysokiej inflacji.

Podsumowując, ceny nieruchomości w ujęciu krótkoterminowym spadną i to znacząco. Na rynku w najbliższym czasie może pojawić się dużo okazyjnych wyprzedaży. W ujęciu średnioterminowym, w zależności od tego czy COVID okaże się wirusem sezonowym bądź nie, ceny mieszkań również nie powinny osiągnąć minionych szczytów. Jednak w ujęciu długoterminowym t.j. 24 miesiące plus, intuicja mi podpowiada, że nawet w przypadku zaistnienia recesji, to w stosunku do innych aktywów inwestycyjnych mieszkania mogą performować nadzwyczaj korzystnie.

Pozdrawiam,

DP

PS: Podoba Ci się wpis? Zgadzasz się z przedstawioną przeze mnie retoryką. Udostępnij go proszę na swoich socjalach. Z góry dziękuję.

Trzeba byc bardzo odwaznym, zeby wierzyc komus kto zyje z prowizji, gdy mowi, ze ceny beda szly do gory. 😉 Konflikty interesow zwykle szkodza naiwnym.

Dzięki za analizę. Czy dopuszczasz taką możliwość, że recesja spowoduje zmniejszenie się inflacji? Co jeśli nadwyżki gotówki zostaną skierowane gdzieś indziej (np. na GPW, na która od paru miesięcy zaczyna się ruszać)?

GPW jest bardzo niedoszacowana, pokazuje to chociażby średni wskaźnik Cena/Wartość Księgowa, który dzisiaj wynosi dla całego WIGu 0,82. Oznacza to, że kapitalizacja wszystkich spółek stanowi 82% ich wartości księgowej. Jest to sytuacja abstrakcyjna względem np giełdy niemieckiej lub amerykańskiej. Nie wydaje mi się jednak, iż potencjalnie wzmożone obroty, nawet kilkukrotnie na GPW, będą miały realny wpływ na potencjalne zagrożenie inflacyjne w Polsce.