W miniony piątek PKO BP wypuściło raport z serii analiz sektorowych “Nieruchomości Mieszkaniowe Q1 2020.” Raport ma prawie 100 stron i w całości znajdziecie go pod tym linkiem. Uznałem jednak, że nie każdy z nas ma czas lub ochotę aby dokładnie zagłębić się w tak obszerne opracowanie. Dlatego wyciągnąłem z niego najciekawsze dla mnie treści, a następnie dodałem do nich swoje własne przemyślenia. Dajcie proszę znać w komentarzach, czy odpowiada Wam ta forma analizy raportów.

Jeżeli interesuje Cię tematyka rynku nieruchomości, a jesteś tutaj po raz pierwszy polecam zapoznać się z poniższymi artykułami:

Dlaczego nieruchomości w Polsce tak bardzo drożeją?

Ile tak naprawdę kosztują mieszkania?

Jak koronawirus wpłynie na ceny nieruchomości w Polsce?

Chcesz zainwestować w aparthotel? Lepiej uważaj.

Jak nie przepłacić za mieszkanie w roku koronawirusa?

1. Ceny mieszkań w 7 największych aglomeracjach wciąż rosną z dużą dynamiką .

Roczna dynamika cen transakcyjnych (CBN) w 7 największych aglomeracjach kształtowała się w 1q20 w granicach 7-16%. Wzrost cen transakcyjnych mieszkań w dalszym ciągu był silniejszy na rynku wtórnym. Indeks hedoniczny NBP dla 7 największych miast (łącznie) sygnalizuje kontynuację wzrostu cen na rynku wtórnym w 1q20. Ceny rosły w większości miast wojewódzkich (w 13 na 16 miast). Str 5.

Nie jest to szczególnie zaskakująca informacja. Pierwsze dwa i pół miesiąca 2020 roku, przebiegały całkowicie normalnie, więc hossa na rynku nieruchomości kontynuowana była w najlepsze. Co jednak ciekawe, od blisko roku dynamika wzrostu cen ofertowych na rynku wtórnym, była wyraźnie niższa niż w przypadku cen transakcyjnych. Oznacza to, że kupujący coraz liberalniej podchodzili do kwestii negocjacji. To obrazuje jak pozytywny sentyment panował wśród kupujących w ostatnich miesiącach.

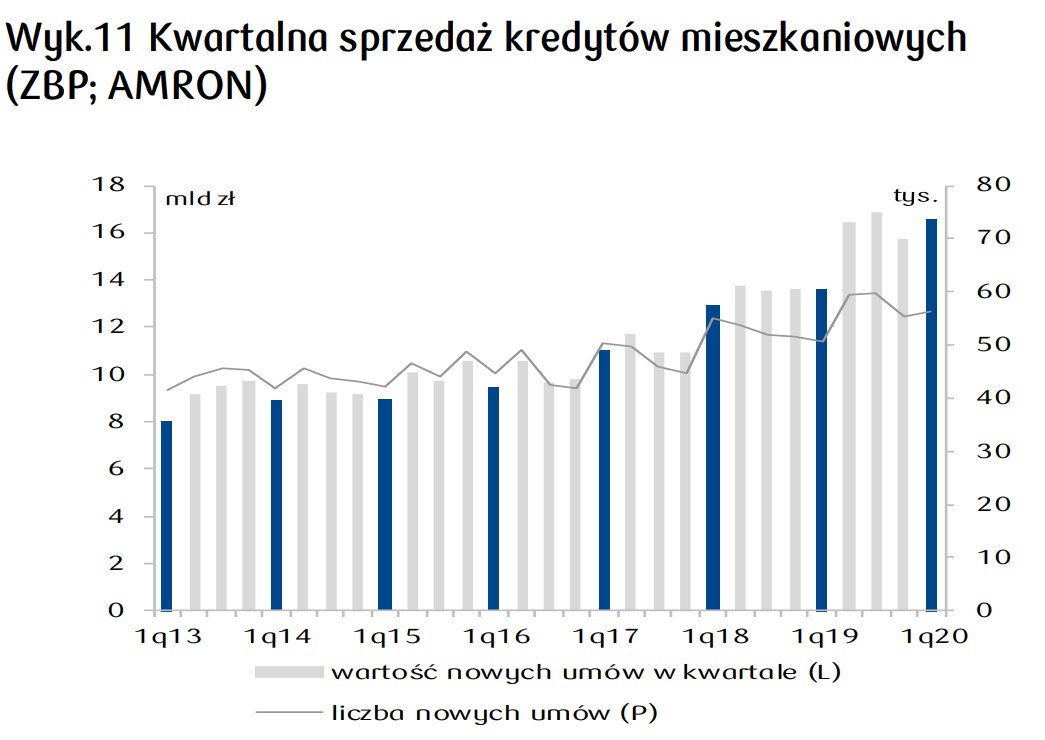

2. Akcja kredytowa w pierwszym kwartale 2020 roku była zbliżona do historycznych rekordów.

Akcja kredytowa w trakcie 1q20 była na wysokim poziomie, ale po wybuchu pandemii załamała się. Według ZBP w 1q20 wartość nowo udzielonych kredytów mieszkaniowych wyniosła 16,6 mld zł (+22,3% r/r; 5,8% kw./kw.). Te wysokie wyniki zostały uzyskane do połowy marca – przed restrykcjami zapobiegającymi rozprzestrzenianiu się epidemii COVID-19, które zamroziły rynek mieszkaniowy (wstrzymanie lub ograniczenie zakupów mieszkań w warunkach niepewności ekonomicznej). Według BIK w kwietniu nastąpił spadek liczby (-23% r/r) i wolumenu (-15 % r/r) nowych kredytów mieszkaniowych. Str 9.

To jest bardzo ciekawa kwestia. Praktycznie od startu pandemii słyszę zewsząd głosy o zaostrzeniu restrykcji kredytowych w bankach, zwiększającej się marży, znaczącym podwyżkom wkładu własnego, co ma się przełożyć bardzo negatywnie na popyt na rynku nieruchomości. Zalecam zapoznać się z tym raportem NBP “Sytuacja na rynku kredytowym, wyniki ankiety do przewodniczących komitetów kredytowych II kwartał 2020 r.” Wydaje mi się, że to właśnie na nim bazowały wszystkie artykuły na portalach finansowych, prognozując sytuację na rynku kredytów hipotecznych w najbliższych miesiącach.

Nie można zapominać, że raport ten został stworzony w oparciu o subiektywną ankietę, wypełnioną przez przedstawicieli 24 największych banków w Polsce. Była ona wypełniana w okresie kwarantanny i wynikających z niej olbrzymich napięć oraz obaw społecznych, co z dużym prawdopodobieństwem ma odzwierciedlenie w jej wynikach. Dlatego uważam, że posiłkowanie się nim jest błędem.

Patrząc obiektywnie, spadek liczby kredytów w kwietniu o 23% r/r i wolumenu o 15% r/r, nie jest absolutnie rezultatem sugerującym olbrzymie tąpnięcie w tym obszarze. Tego typu odchylenie jest skutkiem ograniczeń naszej mobilności, które obowiązywały cały kwiecień.

3. Olbrzymi procent zakupów za gotówkę oraz rekordowo niski średni koszt kredytu hipotecznego.

Według szacunków NBP w ostatnich 3 latach gotówką finansowano blisko 70% zakupów mieszkań na rynku pierwotnym w 7 największych miastach (75% w 4q19), w 1q20 ten trend najpewniej utrzymał się. Str 10.

Zakupy mieszkań finansowane gotówką to zakupy o charakterze inwestycyjnym (ok. 60-70%) oraz zakupy na zaspokojenie własnych potrzeb mieszkaniowych. Od 2015 zakupom sprzyja niskie oprocentowanie lokat bankowych, a także korzyści wynajmu; wg szacunków NBP zakupy gotówkowe w ostatnich trzech latach finansowały ok. 68% zakupów ogółem na rynku pierwotnym w 7 największych miastach, w 4q19 było to 75%. W 1q20 ten trend prawdopodobnie się utrzymał. Str. 10.

W czwartym kwartale ubiegłego roku trzy czwarte mieszkań z rynku pierwotnego w dużych miastach było kupowanych za gotówkę. Oznacza to, że rynek pierwotny jest coraz mniej podatny i skorelowany z podażą kredytową banku, która w większym stopniu oddziałuje na rynek wtórny oraz budownictwo indywidualne (w domyśle domki jednorodzinne).

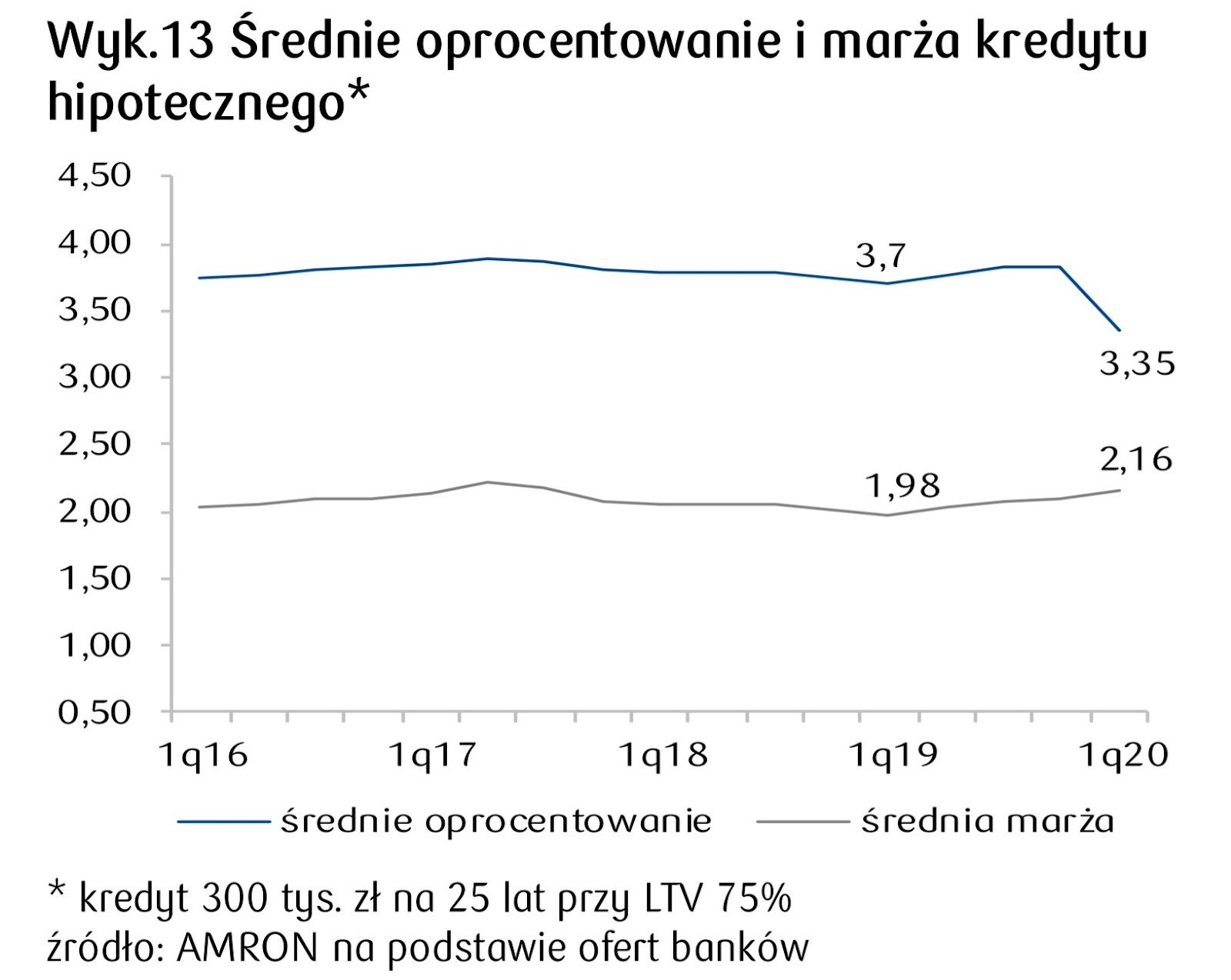

Pomijając już niewielki udział zakupów kredytowych w wolumenie transakcji, powinniśmy zwrócić uwagę na średnie oprocentowanie kredytu hipotecznego. Poniżej wykres obrazujący te dwa wskaźniki przy kredycie 300 tysięcy złotych, na 25 lat przy LTV (loan to value) na poziomie 75%. Oznacza to, że średni koszt kredytu przy zakupie mieszkania o wartości 400k pln, przy wkładzie własnym 100k pln wyniósł w pierwszym kwartale tego roku 3,35%. Pamiętajmy jednak, że ta wartość uwzględnia jedynie pierwszą obniżkę stóp procentowych, która miała miejsce w marcu. Po niej nastąpiły dwie kolejne, kolejno 0,5% oraz 0,4%. Przewiduję więc, że nawet gdyby marża banków wzrosła kwartał do kwartału o niebotyczne 10%, czyli więcej niż przez cały ubiegły rok kiedy wzrosła z 1,98% do 2,16%, to po obniżce średni koszt kredytu hipotecznego będzie oscylował na historycznie niskim poziomie 2,5% w skali roku!

Ponad to, w jednym z ostatnich wpisów wskazałem inflację jako czynnik, który może zapobiec znaczącym obniżkom cen na rynku nieruchomości. Przez cały 2019 rok problem inflacji był coraz mocniej uwydatniony przez krajowe media. To zdecydowanie miało realny wpływ na motywację kupujących mieszkania, aby “uciekać od gotówki.” Warto jednak podkreślić, że obawy co do rosnącej inflacji w związku z liberalną polityką monetarną NBP, wtedy dopiero raczkowały. Obecnie, za sprawą post pandemicznych nastrojów społecznych oraz po tym co zgotował nam duet w postaci Pana Glapińskiego i Eryka Rydzka, przepraszam Łona, śmiem twierdzić że obawy u osób posiadających znaczące rezerwy gotówki tylko i wyłącznie wzrosły. Biorąc jednak pod uwagę fakt, że zarówno FEDowska jak i EBCowa drukarka do pieniędzy, drukuje szybciej niż kiedykolwiek wcześniej, to majętne gospodarstwa domowe czują się coraz niepewniej przy decyzjach dotyczących ich nadwyżek finansowych. Dlatego też uważam, że dla większości, może się okazać, że nieruchomości jak zwykle będą naturalnym, pierwszym wyborem opinię “safe haven”, co zapobiegnie znaczącym obniżkom cen.

4. Spadek zapasów gotowych mieszkań u deweloperów.

Według monitoringu rynków JLL (6 aglomeracji o największych obrotach na rynku pierwotnym) w 1q20 zawarto 18,9 tys. transakcji sprzedaży (+14,5% r/r) i wprowadzono do sprzedaży 13 tys. mieszkań (-23% r/r). Większa liczba mieszkań sprzedanych niż wprowadzonych do sprzedaży spowodowała spadek oferty mieszkań deweloperskich na koniec 1q20 do 44,3 tys. mieszkań (-12% k/k i -13% r/r), tj. poziomu z sprzed 6 lat. Sprzyja to utrzymaniu wysokich cen na rynku deweloperskim w krótkim okresie. Str 12.

To jest punkt, który potwierdza model mechanizmu cykli rządzących rynkiem nieruchomości na przestrzeni czasu, który zaprezentowałem we wpisie “Jak koronawirus wpłynie na ceny nieruchomości w Polsce?”. Tak jak w nim wspominałem, najwięksi gracze na rynku nieruchomości, zdając sobie sprawę nie elastyczności podaży mieszkań, bardzo sprawnie ją zawczasu regulują.

Według twórców raportu PKO:

1q20 oddano 49,5 tys. mieszkań (4,4% r/r vs 11,2% r/r 4q19 i 9,0% r/r w 3q19), w tym deweloperskich 30,4 tys. (5,8% r/r vs 15,2% r/r w 4q19 i 8,8% r/r w 3q19). Str 11.

W 10 największych miastach (o liczbie mieszkańców pow. 300 tys.) w 1q20 łącznie oddano do użytku 15,8 tys. mieszkań (16,7 tys. w 1q19). Liczba mieszkań oddanych do użytku ZMALAŁA w 6 miastach (w tym o 1/3 w Szczecinie, Bydgoszczy i Lublinie), (-35,6% r/r) i Warszawie (-11,7% r/r). Str 11.

Niewielki spadek liczby rozpoczynanych mieszkań ogółem w 1q20 (-2,5% r/r vs +22,8% r/r vs w 4q19). Wyhamowanie wzrostu liczby rozpoczynanych mieszkań wiąże się z wysoką liczbą mieszkań w toku budowy, którą przy założeniu 4-letniego cyklu budowy można szacować na ok. 250 tys. Mieszkań. Str 11-12.

Mamy więc, już przed wybuchem pandemii, spadającą dynamikę wzrostu podaży względem lat ubiegłych (w największych miastach osiągnęła ona wartości ujemne). Ponadto gwałtownie zahamował wzrost liczby rozpoczynanych mieszkań. Większa liczba mieszkań sprzedanych od tych wprowadzonych do sprzedaży doprowadziła do najniższej liczby mieszkań w ofercie deweloperów od 6 lat. Co ciekawe, do 8% zmalał też udział gotowych, niesprzedanych mieszkań w ofercie deweloperów, co oznacza że 92% mieszkań w ich ofercie jest wciąż w budowie.

5. Kwietniowe perturbacje na placach budowy.

W kwietniu (…), szczególnie zwraca uwagę spadek liczby rozpoczynanych mieszkań ogółem o 38% r/r, a w przypadku deweloperskich o 46% r/r. Str 12.

W kwietniu jak można było łatwo przewidzieć mamy tąpnięcie na niespotykaną dotąd skalę, zarówno w liczbie mieszkań oddanych do użytku jak i mieszkań rozpoczętych. Jest to rzecz jasna rezultat kwarantanny. Jednak, bardziej niż te dwie wartości moja uwagę w szczególności zwróciła kwestia pozwoleń. Wykres poniżej:

Można powiedzieć, że domków jednorodzinnych z wydanym pozwoleniem na budowę w kwietniu 2020 roku, to nie będzie:D! Spadek wydanych pozwoleń “ogółem” wyniósł prawie 80%, a deweloperskich “jedynie” 27%. Możemy spokojnie założyć, że maj przyniesie bardzo podobne statystyki w tej kwestii, a odwrócenie trendu najwcześniej nastąpi w czerwcu, w miesiącu w którym obostrzenia kwarantannowe nie obowiązują, a urzędy powoli wracają na obroty.

Podsumowując wszystkie spostrzeżenia z punktu piątego i szóstego, odważę się na tezę, że ewentualna nadpodaż na rynku nieruchomości wywołana koronawirusem oraz wynikającą z niego recesją będzie zjawiskiem co najwyżej średnioterminowym. Kontrolowany spadek podaży w pierwszym kwartale, spotęgowany “dziurą podażową” w drugim kwartale rozwiąże ten problem w perspektywie 24 miesięcy.

6. Około 60% na spadek cen mieszkań.

Spadek popytu przy dużej produkcji mieszkań w toku na rynku deweloperskim (rekordowy portfel rozpoczętych projektów) zapowiada spadek cen mieszkań (prawdopodobieństwo ok.60%) w nadchodzących kwartałach, jego skala będzie zależała od głębokości recesji w gospodarce oraz rzeczywistej sytuacji firm deweloperskich. Przy umiarkowanej recesji trend spadkowy cen mieszkań nie powinien trwać dłużej niż do połowy 2021. Przy założeniu wygaszenia epidemii wiosną 2021 i utrwalenia ożywienia gospodarki z poprawą sytuacji na rynku pracy, najdalej od połowy 2021 można oczekiwać powrotu wzrostowego trendu cen mieszkań. Str 24.

Ciężko mi się bardziej nie zgodzić z tym akapitem, ponieważ jest w nim wyraźny błąd logiczny. Autorzy podpierają ten wniosek “dużą produkcję mieszkań”, czemu przeczą wcześniejsze dane przedstawione w raporcie. Podejrzewam, że nawiązują do wspomnianej znaczącej ilości mieszkań, których produkcja jest w toku (wspomniane 250 tysięcy), z drugiej jednak strony kilka akapitów dalej piszą, że circa 50% mieszkań planowanych do użytku w najbliższych 24 miesiącach jest już sprzedana.

Poziom przedsprzedaży mieszkań planowanych do oddania do użytku za rok, tj. w okresie kwiecień’21-marzec’22 był zróżnicowany na poszczególnych rynkach najwyższy był w Warszawie (53%) i Gdańsku (51%), najniższy w Łodzi (41%). Str. 27.

Na koniec tego punktu dodam, że warto pamiętać iż 60% szans na zaistnienie danego zjawiska oznacza 40% szans na jego nie zaistnienie, a więc jest to szacunek w stylu:

“Mamy sytuację taką jaką mamy. Trzy miesiące temu wydawało się, że świat który znamy może się zaraz skończyć. Dlatego uważamy, że nie jest to rzut monetą lecz istnieje trochę większe prawdopodobieństwo na to, że ceny mieszkań spadną niż wzrosną.”

#eksperci

7. Chcesz mieszkać w domu? Wyprowadź się z miasta wojewódzkiego.

Budownictwo indywidualne jest dominującą formą budowy w powiatach ziemskich. Jest to budowa systemem gospodarczym – od 2018 GUS kwalifikuje mieszkania wybudowane w zabudowie jednorodzinnej przez deweloperów jako mieszkania z segmentu na sprzedaż lub wynajem. Przeliczone zgodnie z tą zasadą dane historyczne wskazują, że w latach 2016-19 budownictwo indywidualne stanowiło 62% mieszkań wybudowanych w powiatach ziemskich, 25% mieszkań wybudowanych w powiatach grodzkich (bez stolic województw) i 5% w stolicach województw. Str. 8.

“A może tak rzucić to wszystko i wyjechać w Bieszczady?” nabiera dla mnie nowego znaczenia. Najwyższy udział budownictwa indywidualnego w latach 2016 – 2019, które w głównej mierze składa się z domów jednorodzinnych, cechował powiaty ziemskie i grodzkie województwa podkarpackiego, kolejno 86% oraz 43%. Co ciekawe, więcej niż w “Bieszczadach” budynków na potrzeby własne, wybudowano w tym okresie w województwie Świętokrzyskim.

Nie są to dla mnie zaskakujące statystyki. Sam mieszkam w niewielkim mieście, ze względu na to, że większe przestrzenie są w nich bardziej osiągalne dla zwykłych Kowalskich. Ciekawe czy obecna sytuacja wpłynie pozytywnie na migrację do mniejszych ośrodków miejskich i na tereny wiejskie, osób u których okazało się przy kwarantannie, że zdalnie z zacisza własnego dom, mogą pracować równie efektywnie.

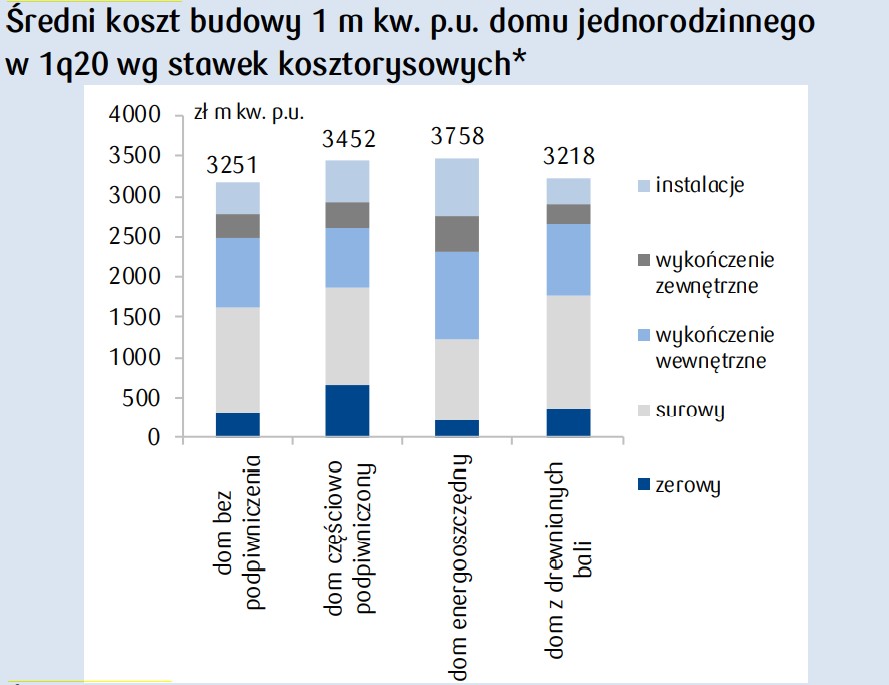

8. Ile kosztuje wybudowanie metra kwadratowego powierzchni mieszkalnej?

Średni koszt budowy domu jednorodzinnego w 1q20 wynosił wg danych SEKOCENBUD ok. 3,3-3,8 tys. zł za m kw. powierzchni użytkowej; dane SEKOCENBUD nie uwzględniają podatku VAT oraz nie zawierają kosztu działki budowlanej. Str. 13.

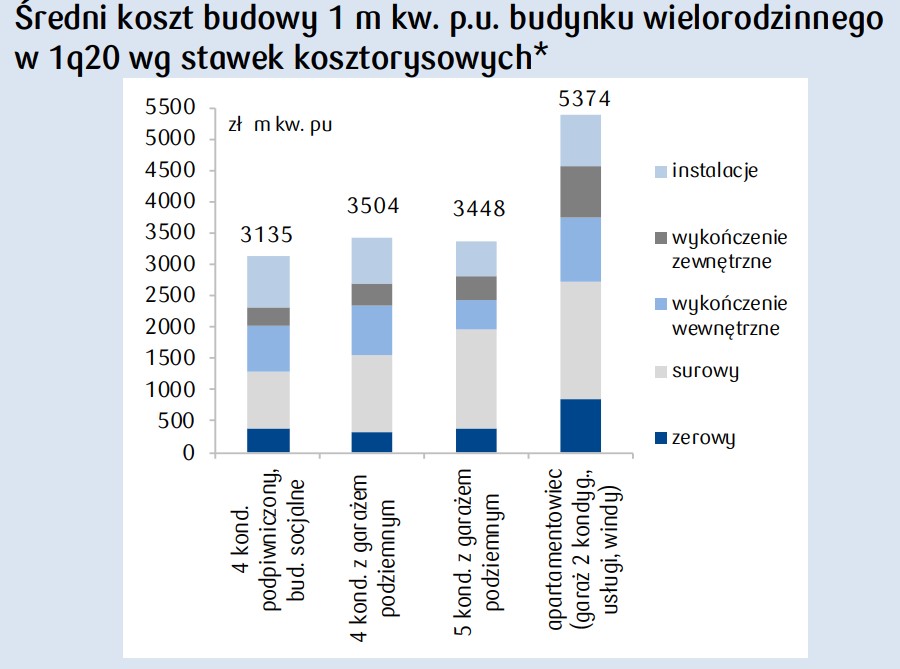

Średni koszt budowy budynku wielorodzinnego wynosił w 1q20 wg danych SEKOCENBUD ok. 3–5,4 tys. zł za m kw. powierzchni użytkowej (bez podatku VAT i kosztu działki budowlanej; stan deweloperski w przypadku większych obiektów, wersja z pełnym wykończeniem jest o 11-15% droższa). Str. 13.

Wartości te mogą nam pomóc obliczyć próg, poniżej którego ceny nieruchomości na rynku pierwotnym spaść nie mogą. Jeżeli średni koszt metra kwadratowego budynku z garażem podziemnym to 3 500 pln, należy dodać do tego cenę działki na metr powierzchni użytkowo mieszkalnej (PUM) danej inwestycji, a następnie do uzyskanej sumy doliczyć podatek VAT.

Biorąc pod uwagę korelację cenową rynku wtórnego, uwzględniają fakt iż w recesji ma on tendencje tanieć szybciej niż pierwotny, w dość łatwy sposób powinniśmy być w stanie określić również realne okolice poziomu cen, do którego ceny mieszkań faktycznie mogłyby spaść..

9. Wzrost liczby gospodarstw domowych pomimo spadku liczby ludności.

Prognoza liczby gospodarstw domowych GUS na lata 2016–2050 (z czerwca’16), przy założeniu malejącej liczby urodzeń i starzeniu się polskiego społeczeństwa, przewiduje do 2030 wzrost liczby gospodarstw do ok. 15,4 mln w wyniku częstszego zakładania własnych gospodarstw przez osoby w wieku 25–34 lata; do końca horyzontu prognozy nastąpi zmniejszanie się ich liczby do poziomu zbliżonego do wyników NSP 2011, tj. ok. 13,5 mln, głównie w związku z gwałtownym wzrostem liczby osób w wieku 80 lat i więcej. Do 2025 we wszystkich województwach jest oczekiwany wzrost liczby gospodarstw domowych. Str. 19.

Zwróćmy uwagę na to jak nieintuicyjny to jest ciąg przyczynowo skutkowy. Polska się wyludnia, społeczeństwo się starzeje, a analitycy przewidują wzrost liczby gospodarstw domowych. Jak to możliwe?

Odpowiedź jest prosta – popularyzacja stylu życia singla. To nie liczba ludności określa zapotrzebowanie na mieszkania, a właśnie ilość gospodarstw domowych, których przyrost przewidywany jest do pierwszej połowy lat trzydziestych. Każde PGD będzie potrzebowało swojego “M”. Oczywiście jeżeli średnia liczba osób w takim gospodarstwie będzie maleć, to oczekiwania względem średniej powierzchni użytkowej również spadną.

Co więcej, polskie raporty demograficzne skrupulatnie pomijają efekt dodatniego bilansu migracyjnego, który występuje w naszym kraju od 5 lat – jest to fenomen od początku istnienia danych dotyczących migracji ludności w naszym kraju. Nasi sąsiedzi ze wschodu i nie tylko, coraz częściej “zapuszczają korzenie” w naszym kraju, osiedlając się i sprowadzając tutaj swoje rodziny. Jest to analogiczny scenariusz do tego, który mogliśmy obserwować w Polsce w latach 2004-2010, czyli podczas tzw. “Eksodusu Europejskiego,” kiedy circa dwa i pół miliona naszych rodaków wyjechało do Wielkiej Brytanii, Irlandii, Holandii, NIemiec, Skandynawii itd.

10. Stała stopa procentowa i “klucz za dług”.

Komisja Nadzoru Finansowego przyjęła znowelizowaną Rekomendację S dotyczącą dobrych praktyk w zakresie zarządzania ekspozycjami kredytowymi zabezpieczonymi hipotecznie. Najważniejsze nowe rozwiązania, wprowadzone przez znowelizowaną Rekomendacja S to zalecenie, by oferta banków zawierała również kredyty zabezpieczone hipotecznie oprocentowane stałą stopą procentową lub okresowo stałą stopą procentową, rozumianą tak jak w Rekomendacji S. Okres, dla którego stopa procentowa ma mieć stały poziom powinien wynosić minimum 5 lat. Banki powinny umożliwiać klientom zmianę formuły oprocentowania w ramach już zawartej umowy kredytu zabezpieczonego hipotecznie ze zmiennej stopy procentowej na stałą stopę procentową lub okresowo stałą stopę procentową. Zawarte w Rekomendacji postanowienia odnoszące się do kredytów z opcją zwolnienia ze zobowiązania wobec banku z tytułu ekspozycji kredytowej zabezpieczonej hipotecznie na nieruchomości mieszkalnej w przypadku przeniesienia przez kredytobiorcę na bank własności do kredytowanej nieruchomości (tzw. kredyty z opcją „klucz za dług”) ustanawiają szczególne zasady oceny zdolności kredytowej i zabezpieczenia. Rekomendacja S nie nakłada na banki obowiązku oferowania kredytów z opcją „klucz za dług”. Banki spółdzielcze mają dostosować się do Rekomendacji S do 31.12.2022, a pozostałe banki i oddziały instytucji kredytowych do 31.12.2020

Uważam, że jest to świetna wiadomość dla nas wszystkich. Stałe stopy procentowe to poczucie bezpieczeństwa i gwarancja wysokości raty dla kredytobiorców. Przy dzisiejszych poziomach stóp procentowych oraz “gwałtowności” NBP, praktycznie niemożliwym jest aby przewidzieć, jak będzie wyglądać w najbliższych latach krajowa polityka monetarna. Po pięciu latach niezmienionych stóp, doczekaliśmy się trzech obniżek w niespełna kilkadziesiąt dni. W moim odczuciu za 5 lat równie dobrze stopa referencyjna może wynosić 5% jak i -2%.

Jest to też pierwszy krok do wprowadzenia amerykańskiego modelu “klucz za dług”, w którym jeżeli masz problem ze spłatą kredytu hipotecznego, to wystarczy że oddasz bankowi nieruchomość na którą zaciągnięty był kredyt i po sprawie. Jeżeli taka opcja byłaby dostępna dla osób, które brały kredyt we frankach szwajcarskich przy poprzednim boomie budowlanym, to dzisiejsza rzeczywistość frankowiczów wyglądałaby zupełnie inaczej. Inna sprawa, że większość z nich nie dostałaby wtedy tego kredytu, gdyż w zwiazku z przeniesieniem ryzyka na banki, te zaostrzyły by warunki kredytowe.

To wszystko na dziś. Jeżeli podobała Ci się analiza w tej formie to napisz o tym w komentarzu lub podaj dalej ten artykuł w swoich social media.

Z góry dziękuję.

Pozdrawiam,

Dawid

3. „W czwartym kwartale ubiegłego roku trzy czwarte mieszkań z rynku pierwotnego w dużych miastach było kupowanych za gotówkę.”

Nieprawda. 75% jest to udział gotówki (również wkładów własnych) w zakupach mieszkań przy czym jest to wartość szacowana przy założeniu, że średni wkład własny wynosi 25%.

W rzeczywistości na podstawie danych z raportu NBP można wyliczyć następujące wartości dla ostatnich czterech kwartałów: 62%, 50%, 55%, 67%. Przeciętnie 58,5%. Przy czym to i tak nie jest stosunek mieszkań kupionych za gotówkę do tych, które były kredytowane, a stosunek wartości mieszkań kupionych za gotówkę do tych drugich. Inwestorzy, którzy kupują po kilka, kilkanaście czy kilkadziesiąt mieszkań za gotówkę kupują je w lepszych i droższych lokalizacjach. Stąd też stosunek ilości kupionych mieszkań za gotówkę do kredytowanych jest zapewne mniejszy niż 58%, ale to już trudno oszacować dokładnie.

Cześć Liu, dzięki za komentarz. Udział wkładów własnych jest marginalna, w IV kwartale 2019 było to 684M vs 5 460M popytu bez wkładu własnego. Zdanie „75% mieszkań jest kupowanych za gotówkę” jest to skrót myślowy i tyczy się wolumenu kwotowego a nie liczby mieszkań. Pozdrawiam!

Tutaj screen z raportu NBP – https://prnt.sc/sx9r5j

Warto zaprzestać używania tego skrótu myślowego bo większość ludzi rozumie to jakby 7 na 10 mieszkań na RP była kupowana tylko i wyłącznie za gotówkę, a w rzeczywistości jest to ok połowa.

Btw ten wkład własny w raporcie NBP to nie są żadne dane. Oni po prostu założyli przeciętny wkład na poziomie 25% i przemnożyli „Popyt kredytowy wraz z udziałem własnym” przez 0,25 🙂

W pełni się z Tobą zgadzam, że jest to nieintuicyjne i powinni to zmienić :).